最強の貯金法は、利回りじゃない。

“使えないお金”を持つことです。

使おうと思えば使える。

でも、使った瞬間に増えなくなる。

そういうポジションのお金を

口座の中に作る。

これが俺の言う 遊牧貯金 です。

世間で “銀行ぐるぐる” と

呼ばれてるやつの、

俺なりの言い方です。

元本は減りません。

お金はぐるっと回って

手元に戻ってきます。

この記事では、

なぜそれを「最強」だと俺が言い切るのか、

その代わりにどこに穴があるのかまで、

全部正直に書きます。

最強の理由は利回りじゃない。「使えないお金」を口座に置くこと

貯金が続かない理由って、

だいたい我慢だからです。

意志の力で締めると、

気が緩んだ瞬間に崩れる。

遊牧貯金は、ここが違います。

口座間でお金を回すには、

そのための資金を

「置いておく」必要がある。

このお金は、消えてません。

ただ、 使おうと思えば使えるけど、

使うとポイントが湧かなくなる 。

そういう位置にあるだけ。

てびちゃん

てびちゃん使えるのに使えへんって、どっちなん?

使える。けど使うと製造ストップや。

ここが大事なんです。

欲しいものを我慢する貯金じゃなくて、

「お金を増やすためのお金」 という

概念で置いてる。

だから我慢になりません。

節約を頑張るんじゃなくて、

お金が「使いたくても使えない構造」に

勝手に収まる。

意志じゃなくて、構造で貯まる。

これが遊牧貯金の本質の1つ目です。

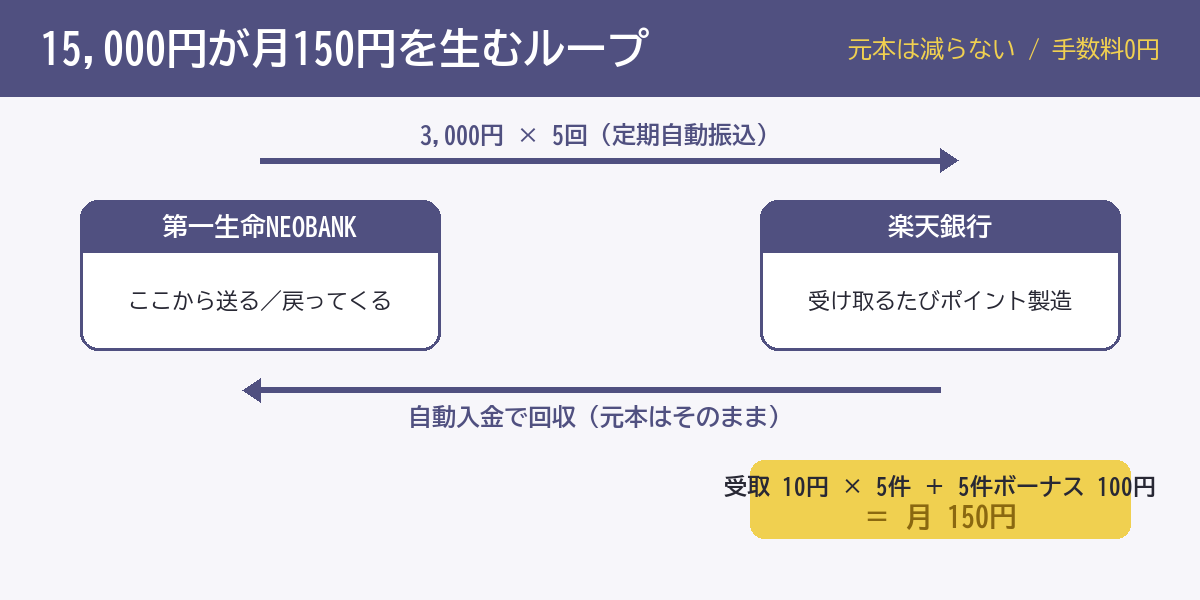

15,000円が月150円を生む。年利に直すと12%(でも、その数字を過信したらダメ)

仕組みはシンプルです。

最小構成は2口座。

第一生命NEOBANK と 楽天銀行 。

どっちもスマホで作れて、維持費0円。

お金の流れはこうです。

15,000円がぐるっと回って、

手元に戻ってくるだけ。

楽天銀行には

「他行から3,000円以上の入金を受け取るたびに10円」

というキャンペーンが、

今のところ終了日の告知もなく

毎月続いてます。

| 内容 | 金額 |

|---|---|

| 振込受取(10円 × 5回) | 50円 |

| 5回達成ボーナス | 100円 |

| 月合計 | 150円 |

15,000円を「投資」と見なすと、

年1,800円 = 実質年利およそ12% 。

S&P500の長期平均が年7〜10%とされるので、

数字の上ではそれを上回ります。

実際にやることは、3ステップだけ

理屈は分かったと思うので、

実際に何をやるかだけ書きます。

Step1:口座を2つ開く。

第一生命NEOBANKと楽天銀行。

どっちもスマホで完結、維持費0円。

Step2:楽天で毎月エントリーする。

「現金プレゼントプログラム」に

毎月1回タップしてエントリー。

これを忘れると、その月は0円です。

Step3:第一生命から楽天へ、

3,000円を5回に分けて送る。

第一生命の振込無料枠(月5回)を使って、

3,000円を5回送るだけ。

楽天が受け取るたびに10円、

5回でボーナス100円。合計で月150円です。

大事なのはここです。

ポイントが湧くのは、受け取る楽天側。

送る第一生命側には付きません。

第一生命はただ振込無料枠を

使ってるだけだからです。

だから “受け取る銀行” を増やすほど、

お金が立ち寄るたびに湧き口が増える。

これが口座を増やしていく理由です。

……と、ここまでが

よくある「遊牧貯金スゲー」の説明です。

正直に言います。

この12%は、 「円」が小さい 。

年1,800円は、複利で雪だるまには

なりません。単利です。

毎月のエントリーや、

着金待ちの資金を見張る時間も

この12%には乗っていません。

だから「12%だからS&P500より上」は、

率の話としては正しいですが、

額で見たら言い過ぎ です。

てびちゃん率はええのに、額は盛れへんのやな。

そう。率で誘って、額で正直になる。ここや。

俺はこの数字を、

「夢の利回り」じゃなくて

「小資産期に効く現実的な率」として

出してます。ここは盛りません。

インデックス投資でも同じことが言える。ただ遊牧貯金は資産がずっと「円」のまま

「使えるけど、使ったら増えない金を持つ」

これだけなら、

実はインデックス投資でも同じです。

NISAでS&P500を積んで、

買ったら売らない と決めたお金は、

使えるけど使わないお金だから。

じゃあ何が違うか。

| インデックス投資 | 遊牧貯金 | |

|---|---|---|

| 使うまでの手順 | 売る→出金→着金 | 引き出すだけ |

| 元本 | 相場で増減する | 動かない |

| 下がってる時に使うと | 損が確定する | 何も損しない |

| 資産の形 | 株(まだ円じゃない) | 常に円 |

投資の場合、その資産は

売って・出金して・着金して

初めて「円」になります。

下がってる時に崩したら、損で確定する。

遊牧貯金は、最初からずっと円です。

引き出した瞬間に、もう使える。

元本も動いていません。

この 「資産の形が常に円」 という

使い勝手が、遊牧貯金が

投資に唯一勝てる点だと思ってます。

俺自身、楽天証券でNISA(S&P500)も

やってます。

国内株(オリエンタルランド・ソフトバンク・NTT)も

持ってます。

それでも、

「投資の元手100万を作る段階では、

まず遊牧貯金が近道だ」

と考えてます。

投資の否定じゃなくて、順序と使い分けの話です。

正直に言う。遊牧貯金には穴が5つある

ここを書かない解説は、信用したらダメです。

俺が実際に運用してて感じる穴を、5つ並べます。

順に、 ①改悪リスク ②人を選ぶ ③拘束資金 ④単利 ⑤税金 。

ひとつずついきます。

① 改悪リスク(最大の穴)

銀行のキャンペーンは、銀行の都合で消えます。

実例。住信SBIネット銀行系は

2026年5月のランク再編で、

d NEOBANK の他行振込の無料回数が

月1回まで削られました 。

(V NEOBANKや第一生命NEOBANKは

月5回で温存。でも条件しだいで細る)

元本は減らないけど、

ポイントの製造ライン自体が細る日は来ます。

「リスクゼロに近い」は言い過ぎです。

② 人を選ぶ

「作業コストほぼゼロ」は、半分は嘘です。

毎月エントリー、残高不足の回避、

振込日を中日に寄せる調整、

複数アプリの行き来。

これが「楽しい」人にはコスト0だけど、

苦痛な人には普通にマイナス。

万人向けじゃないです。

③ 拘束資金の機会費用

口座を増やすほど、拘束額も増えます。

21口座も回せば、数十万が固定される。

その数十万を、たとえば

あおぞら銀行の普通預金(100万円まで年0.75%)や

キャンペーン定期に置いてたら——

という比較を、遊牧貯金の解説は

だいたい飛ばしてます。俺も以前は飛ばしてました。

てびちゃん穴だらけやん、これ大丈夫なん?

大丈夫やない。せやから正直に並べてる。

④ 遊牧貯金そのものは複利で増えない

15,000円 → 月150円は単利です。

投資の複利曲線とは、別の生き物。

「年利12%」は率の話で、

放っておいて雪だるまにはなりません。

(複利を効かせたいなら、

湧いた分を投資に回す。

その話は、最後にします)

⑤ 税金をふわっと断定したらダメ

利息は源泉徴収されるので確定申告は不要。

ここは正しい。

ポイントの一時所得50万円控除も、

たいていの人は当たります。

ただし50万枠は、生命保険の満期金とかとの

合算枠です。

キャッシュバックは「値引き扱い(非課税)」の

ことも「雑所得」のこともあります。

額が増えてきたら、

自分のケースを一度確認する話です。

額が小さいのは、弱点に見えて最強

ここまで穴を5つ並べました。

でも最後に、2回ひっくり返させてください。

1つ目。稼げる額が小さいからこそ、

お金を使うのを躊躇できる。

たった150円のために、

銀行のお金をわざわざ動かす人間が、

3,000円の無駄遣いに

鈍感でいられると思いますか。

いられないんです。

150円を取りに行く目線がつくと、

価値のある出費に、自然と目が向く。

2つ目。その小さい金は、

投資に流すと化けます。

月150円は、年にすると1,800円。

これが毎年、湧きます。

この1,800円を、

オルカン(全世界株)に積み続けたら——

| 30年積んだら | 投資に回した合計 | 30年後の評価額(目安) |

|---|---|---|

| 年5%想定 | 54,000円 | 約 12万円 |

| 年7%想定 | 54,000円 | 約 17万円 |

やらなかった人は、ここが0円。

しかもこの54,000円は、

財布から1円も出してません。

動かない15,000円が、

毎月勝手に湧かせた金です。

てびちゃんたった150円が、30年で十数万…?

金額やない。湧いた金を、寝かさず流すんや。

※オルカンの5〜7%は長期平均の仮定で、

元本割れもあります。

150円が30年続く保証もありません(弱点①)。

それでも 「湧いた金を投資に流す」動き方そのもの

が効く、という話です。

遊牧貯金の最強は、

150円そのものじゃない。

「お金を増やすためのお金」という

概念を1個持った瞬間、

自分の経済の見え方が変わること。

銀行は、預け先じゃないです。

お金を集める旅の、仲間。

その仲間を1体ずつ増やして、

駆使してお金を増やしていく。

行き着く先が、銀行マスター。

最初の仲間は2体——

第一生命NEOBANKと楽天銀行から。

やってみたいと思った変態の方は、

そこから始めてください。

コメント