俺が今日死んでも、

妻は、俺の口座に

ぜんぶたどり着けます。

理由は1つ。

パスワードをまとめた紙の在処を、

妻に伝えてあるからです。

俺は今、ネット銀行を中心に

22口座を回してます。

正直に言うと、

「これだけ持ってて急に死んだら

家族が大変だろうな」とか、

深刻に考えてたわけじゃないです。

きっかけは、ガッツ石松さんの

訃報のニュースでした。

それを見てて、ふと思った。

俺が急に死んだら、

この22口座、どうなるんだろう、と。

じゃあ今のうちに、

ちょっと対策しとくか。

そのくらいの軽さで調べたら、

やることは1個でいいと分かった。

ついでに言っておくと、

死ぬこと自体は怖くないです。

死は自然現象なので。

ただ、残された家族の手間は、

減らせるなら減らしたい。

それだけのスタンスです。

この記事は、

口座をたくさん持ってる人間が

急にいなくなったら何が起きるかを、

俺の実例で全部ばらした記録です。

口座が2つ3つの人にも、

そのまま使える話にしてあります。

22口座もあると、死んだとき大変そう…

それが、対策は22個も3つも同じやで。

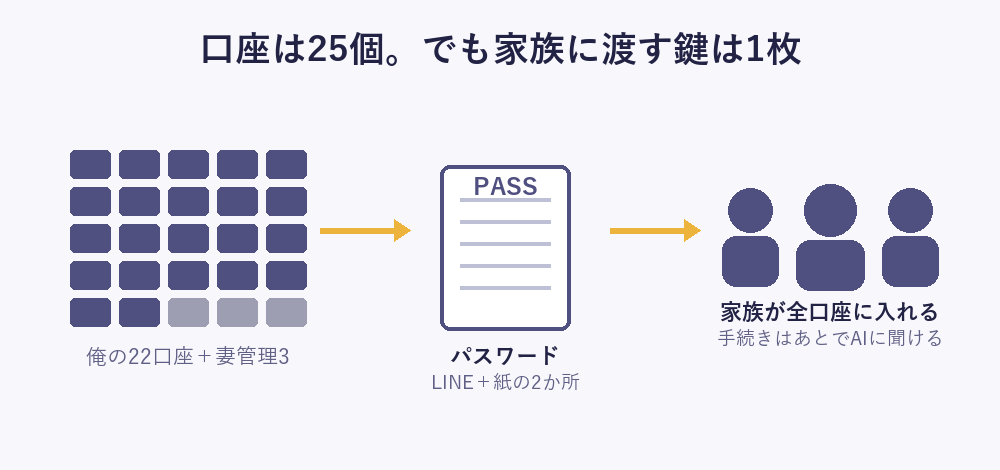

俺の名義の口座は25個。中身を知ってるのは22個だけ

まず、俺の口座を正直に数えます。

俺が自分で動かしてるのが、

22口座。

ネット銀行が中心で、

このブログで図鑑にしてるやつです。

で、もう3つある。

OKB(大垣共立銀行)、

三十三銀行、

ゆうちょ。

この3つは俺の名義だけど、

妻が管理してます。

正直、俺は中身を分かってない。

合わせて、名義は25口座。

俺が把握してるのは、そのうち22。

ここがもう、笑えないところで。

自分の名義なのに、

自分でも全部は把握してない。

これ、口座が多い人あるあるです。

しかも22のうちのひとつ、

百五銀行は

国からのお金が入る口座。

給付金とか、そういうやつです。

ここは俺が死んでも、

ちゃんと家族に渡さないと

マズいやつ。

口座って、

増やすときは1個ずつ増やすのに、

残すときは25個まとめて

家族の肩に乗っかります。

これ、口座が3つでも同じです。

給与の口座、

貯金の口座、

クレカ引き落としの口座。

あなたが急にいなくなったら、

家族はその3つの存在から、

全部、手探りで探します。

2025年に国が始めた口座照会、ネット銀行にはほぼ効きません

俺も最初は、

国がなんとかしてくれる、

と思ってました。

調べたら、違った。

実は2025年の4月から、

新しい制度が始まってます。

相続時預貯金口座照会。

ざっくり言うと、

亡くなった人の口座を、

ひとつの銀行の窓口で申し込めば、

ほかの銀行にもまとめて

「この人の口座ありますか」

と照会してくれる制度です。

費用は1回5,060円。

便利そうに見えますよね。

でも、ネット銀行を

たくさん持ってる人間には、

これがほぼ効きません。

理由は2つ。

ひとつ。

マイナンバーを紐づけた口座しか、

照会に出てきません。

紐づけてない口座は、

存在ごと、見えない。

ふたつ。

出てくるのは口座の場所

(銀行名・支店・口座番号)だけ。

残高は出ません。

どこにいくらあるかは、

この制度じゃ分からない。

つまり、国の制度に頼って

「家族が後から探せばいい」

と思ってると、

紐づけ漏れの口座が、

丸ごと迷子になります。

自分の口座が

マイナンバーと紐づいてるかは、

各銀行のアプリや、

マイナポータルから確認できます。

気になる人は一度見てください。

ただ、ネット銀行を何個も持ってると、

全部紐づけて回るのは正直しんどい。

仕組みは、できた。

でも、穴だらけ。

だから結局、

自分で渡しておくしかないんです。

同じ「ネット銀行」でも、家族の困り方は全部バラバラ

ここが、22口座を持ってて

一番びっくりしたところです。

「ネット銀行の死後手続き」って、

ひとくくりにできません。

銀行ごとに、

連絡する窓口も、

方法も、全部違う。

俺が持ってる口座で、

家族が最初に取る連絡先を

並べると、こうなります。

| 銀行 | 死後の最初の連絡先 | 家族の動き |

|---|---|---|

| 楽天銀行 | 電話のみ(土日祝も9〜17時) | 電話して書類を待つ |

| PayPay銀行 | Webフォーム | フォーム送信→審査 |

| auじぶん銀行 | Webフォーム+電話 | フォームか電話 |

| 第一生命NEOBANK(住信SBI) | 電話(24時間365日) | カード紛失窓口が入口 |

| 三井住友銀行 Olive | Webフォーム+電話+店舗 | フォームから始められる |

見てのとおり、バラバラです。

しかも、面白いのが、

ネット銀行のほうが、

じつは家族はラクな面もある。

電話やフォーム1本で、

家から手続きを始められる。

逆にメガバンクは、

店舗に行く手間はあるけど、

窓口の人が全部教えてくれます。

問題は、そこじゃない。

「どの銀行に口座があるか」を

家族が知らなかったら、

この表は1行も始まりません。

楽天の電話番号にたどり着くには、

まず「楽天銀行に口座がある」と

家族が気づく必要がある。

気づかれなかった口座は、

窓口がどれだけ親切でも、

永遠に放置されます。

つまり、

手続きの入口は銀行ごとに違うけど、

そのもっと手前に、

共通の入口がある。

それが、口座の存在と、

パスワードです。

銀行ごとに全部覚えなあかんの?

覚えんでいいよ。入口さえ渡せば後で調べられる。

死んだあとの手続きは、今ならAIに全部聞けます

さっきの表を見て、

「うわ、覚えること多すぎ」

って思いましたよね。

でも、ここで俺の結論です。

手続きの調べ方は、

今ならAIに聞けば解けます。

「楽天銀行 名義人 死亡 手続き」

ってAIに聞けば、

電話番号も、要る書類も、

順番に出てくる時代です。

昔は、手続きの知識そのものが

価値でした。

分厚い終活本を1冊買って、

銀行ごとのやり方を

覚えておく必要があった。

今は違う。

調べ方は、スマホで一瞬で手に入る。

家族が困った瞬間に、

聞けば出てくる時代です。

だから、

終活でぶ厚いノートを

完璧に埋めようと頑張らなくていい。

そこに時間をかけるのは、

正直、もったいない。

じゃあ、本当の急所はどこか。

入口です。

どの銀行に口座があって、

そのパスワードがどこにあるか。

そこさえ家族に渡ってれば、

あとの手続きは、

AIが隣で全部教えてくれます。

調べれば分かることに備えるより、

調べても出てこないものを渡す。

これが、口座が25ある俺の、

終活の結論です。

俺の備えは、たった1つ。パスワードの紙の置き場所

で、俺が実際にやってる備え。

本当に1つだけです。

パスワードを、2か所にまとめてます。

ひとつは、

LINEの「自分だけのグループ」。

LINEは、自分1人だけの

グループトークが作れます。

そこに口座とパスワードを

書き溜めてる。

スマホからいつでも更新できるのが、

口座が増減する俺には合ってます。

もうひとつは、

それを紙に印刷したもの。

スマホが開けなくなる事態も

あるので、紙でも残す。

そして、

その紙の在処を、

妻に伝えてあります。

これだけ。

立派なエンディングノートも、

凝った金庫も、要りません。

紙1枚の置き場所を、

1人に伝えるだけ。

ちなみに、エンディングノートは

書いてません。

ただ、結婚したときから家族には、

「俺が死んだら、遺骨は宇宙に

飛ばしてくれ」って言ってます。

そんな俺は、SpaceXのIPOにも

3株だけ乗ってる。

まあ、ただの自慢ですけど。

ポイントは、

スマホの中(LINE)と、

紙の2系統で持つこと。

どっちか片方が

開けなくなっても、

もう片方が生きてます。

口座が22あろうが、

入口が1つにまとまってれば、

家族はそこから全部に入れます。

数が多いほど、

入口を1つに束ねて渡すのが効く。

これは、口座を回してきた

俺だから言える実感です。

口座が増えてきて、

自分でも一覧が欲しくなったから、

俺はマイバンク管理

ってツールを自分で作りました。

口座をぜんぶ並べて、

家族に「これ見て」と

渡せる形にしておく。

紙とあわせて、

これが入口の地図になります。

正直に言うと、

1個だけ、まだ迷惑なところがある。

遊牧貯金の自動振込です。

俺が倒れても、

口座のあいだを回ってるお金は、

誰も止めなければ、

そのまま動き続けるはずです。

銀行が俺の死を知って、

口座を凍結するまでは。

(公式にこう書いてあるわけじゃ

ないですが、たぶんそうなる)

で、俺はこう思いました。

「じゃあ解約しないで、

そのまま回しときゃ、

死んでも勝手に増えるじゃん」と。

遊牧貯金を回してる人間なら、

一度は考えるやつです。

口座を止めずに置いとけば、

金利もポイントも回り続ける。

でも、調べたら、

そんなに甘くなかった。

死んだ瞬間に、口座のお金は

法的に遺産分割の対象になります。

2016年に最高裁が、

「預金は勝手に分けられない」

と決めてる。

家族みんなで分け方を決めるまで、

誰も勝手には動かせない。

1人が先に使うと、

あとで揉めるやつです。

しかも、税金。

相続税は、

亡くなった日の残高にかかります。

引き出して使っても、

申告の義務は消えない。

ちゃんと申告すればいいだけ、

なんですけど、

隠して財産を消したのがバレると、

重い追徴がドンと乗ります。

銀行の規約も、けっこう厳しい。

楽天銀行は、

「本人以外が口座を使うの禁止」と

はっきり書いてあります。

死亡が分かれば、口座は止まる。

つまり、

そのまま回して増やし続ける、は

短期的にはできちゃうけど、

いずれ必ず精算が来ます。

先送りしてるだけ。

唯一ラクなのは、

相続する人が配偶者1人だけで、

相続税もかからない規模のとき。

それでも「やっていい」とは

ちょっと違う。

そこで俺は、もう一歩考えた。

「遺言で全部、妻に渡すって

書いとけばいいんじゃね?」と。

で、調べました。

結論から言うと、

相続が済めば、そのお金は

ちゃんと妻の自由になります。

「全財産を妻へ」の遺言は有効。

子どもには遺留分っていう

最低限の取り分が残るけど、

そこを請求されなければ、

妻に全部いきます。

しかも配偶者には、

相続税のデカい優遇がある。

よっぽどの資産じゃなければ、

妻が受け取る分の税金は、

ほぼかかりません。

(ただしこれも、相続の手続きを

ちゃんと終えて申告するのが前提)

ただ、ここが大事です。

遺言があっても、

口座をそのまま使い続けることは、

できません。

銀行が俺の死を知れば、

口座はやっぱり凍結される。

そこから遺言書を出して、

手続きをして、

妻の口座にお金を移して、

やっと自由に使えます。

遺言は、

その手続きをラクにする道具。

手続きそのものを

スキップする魔法じゃないんです。

で、その手続きの第一歩は、

やっぱり「どの口座があるか」と

「パスワードはどこか」。

ここに、また戻ってきます。

だから俺の結論は、変わりません。

変に放置して回し続けるより、

入口を渡して、

さっさとちゃんとするほうが、

結局いちばんラクです。

止め方そのものも、

これまたAIに聞けば解ける。

だから最後はやっぱり、

渡すべきは止め方じゃなくて、

入口の鍵。

そこに全部、戻ってきます。

俺は、死ぬこと自体は怖くないです。

でも、

22口座ぶんの手間を、

何も渡さずに残すのは、

それは違うと思ってる。

やったのは、

LINEと紙にパスワードをまとめて、

紙の置き場所を、

妻に伝えただけ。

費用は0円。

時間は、休みの日の10分。

口座が25あっても、

備えは紙1枚で足ります。

口座が3つでも、

やることは、まったく同じ。

要るのは、知識じゃなくて、

鍵の置き場所だけです。

最後に、ひとつだけ。

去年までの俺なら、

こんなこと考えもしなかった。

守るような資産が、

そもそも無かったからです。

でも、遊牧貯金を回すうちに、

「これ、30年後は

とんでもないことになるな」

って確信が、芽生えてきた。

今はまだ、小銭稼ぎです。

月に数百円、数千円の世界。

でも、その小銭を回す仕組みが、

30年先まで効くと分かった。

分かった瞬間、

この22口座を、ちゃんと渡しておく

理由ができた。

それで今、この記事を書いてます。

それだけのことです。

結局、何を用意すればいいの?

パスワードの置き場所を、1人に伝えるだけでいいよ。

コメント