あけましておめでとうございます。元日の今日は、2026年の資産形成目標を掲げたいと思います。今年の目標は 現金100万円を貯めること です。

昨年は資産形成の「プレシーズン」でした。固定費の見直しも済んでいるので、今年はいよいよ本格的に資産形成に取り組む 1年目 です。

今年は100万円を貯めるゲーム。ルールと数字を先に出す

俺の資産形成ルール

今年は自分なりにルールを決め、ゲーム感覚で資産形成を進めます。

- 給料のうち毎月10万円を自由に使える資金とする

- クレジットカード代、スマホ代、保険、通信費、医療費、お祝い時プレゼント代、雑費はこの10万円から支払う

- 臨時収入や副業で得たお金は自由に使ってよい

このルールを守ることで無理なく資産形成が可能です。10万円という金額は以前の浪費時代に毎月使い切っていた金額と同じで、妻も「元々無いもの」と思ってくれているので継続して支給してもらっています。

収入と支出の内訳

- 年間収入(自由に使える資金):10万円 × 12か月 = 120万円

- 年間固定支出:21万円

差額は 99万円。年間99万円をいかに減らさず、さらに増やしていくかが今年のゲームです。

毎月に換算すると、約8.3万円を貯金すれば目標達成。残り1.7万円が毎月の余裕資金です。

数字だけ見ると、正直しんどい。でも、やることを決めて毎月淡々と回すだけです。

2026年の資産形成の手段

ゲームクリアのために、具体的な手段を考えました。

- 家計簿を毎月継続してお金の流れを把握する → 固定費管理の方法 を参考にしています。

- ポイ活で収入アップと支出ダウンを目指す

・楽天ポイントやキャンペーン活用法を活用中。

・ハピタスを活用して、口座やクレカを必要に応じて開設していく。

・現在持っている銀行口座は21個 - ブログを育てる

- まずはアドセンス合格 →これで0→1をまず達成します。

- 月1万円 → 月3万円まで拡大

- 毎月の投資信託を1,000円から習慣化する → 楽天証券でS&P500(NISA)を積み立て開始済み。

- クロス取引にも挑戦して株主優待を活用する

- 継続すること:楽しく続けることが最も大事

サブクエスト:イオンカードをゴールドにする。年間で50万円使用でゴールドカードに昇格。

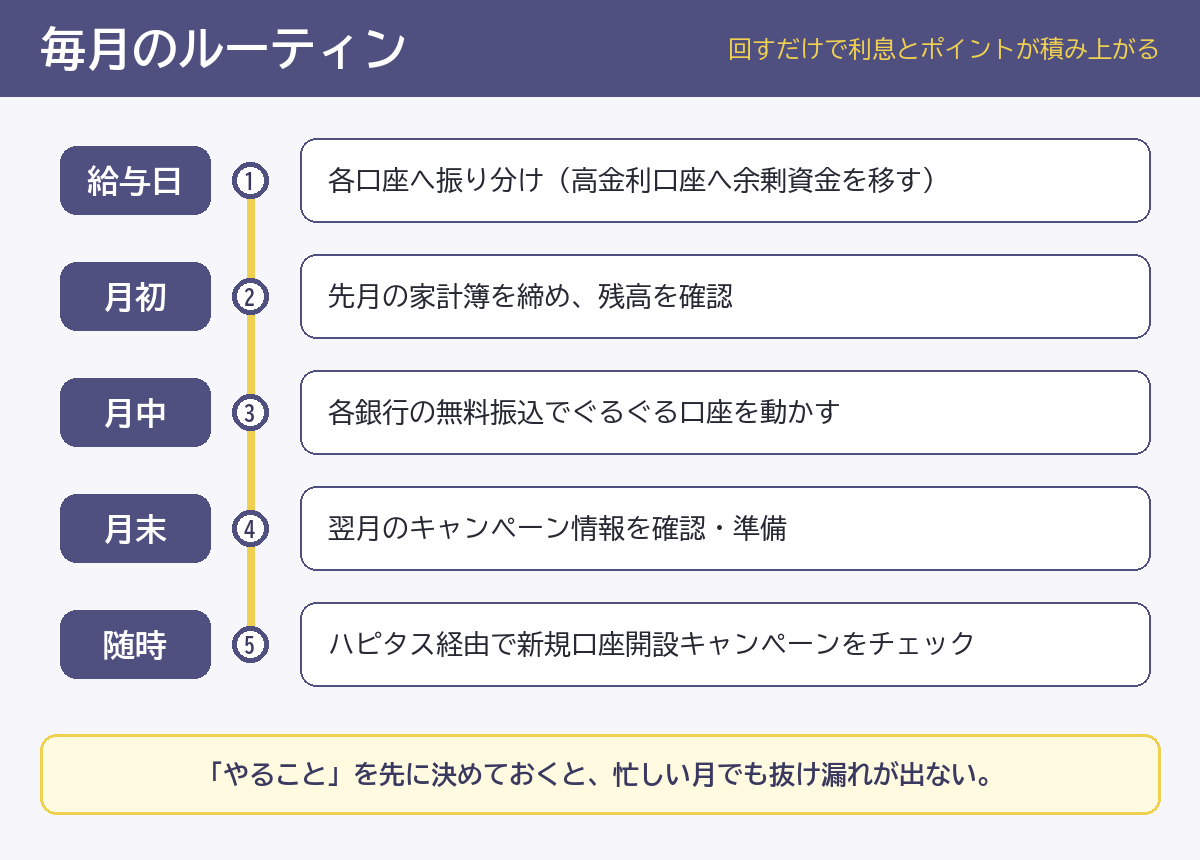

毎月これを回すだけで、ポイントと利息が積み上がる

「やること」を決めておかないと、忙しい月に抜け漏れが出ます。俺が毎月回すルーティンはこれです。

- 給与日:各口座へ振り分け(高金利口座に余剰資金を移す)

- 月初:先月の家計簿を締め、残高を確認

- 月中:各銀行の無料振込を使ってぐるぐる口座を動かす

- 月末:翌月のキャンペーン情報を確認、準備

- 随時:ハピタス経由で新規口座開設キャンペーンをチェック

このルーティンを回すだけで、意識しなくてもポイントと利息が積み上がっていきます。

100万円はゴールじゃない。投資の入金力を作る数字

100万円という数字には意味があります。投資の入金力を作るためです。

楽天証券でS&P500(NISA)に積み立てていますが、積立の効果を最大化するには毎月の入金額を増やす必要があります。そのためには現金の余裕が必要。クロス取引(つなぎ売り)や IPO投資も、ある程度の元本がないと参加できません。

銀行ポイ活は100万円を作るまでの道のり。ポイントと金利で着実に積み上げて、100万円に到達したら投資の入金力を本格的に上げていく計画です。

投資から入って、年下の先生に止められた

正直に言うと、俺も最初は投資から始めました。ChatGPTで「どうすれば金持ちになれるか」を壁打ちして、インデックス投資の複利を知ったんです。それで楽天証券でS&P500を積み立てるところからスタートしました。

でも、考えを改めるきっかけがあったのは、会社の別部署の人と話したときでした。俺より7つほど年下、まだ20代の方です。高卒ですが頭の回転が異常に速くて、数学にもめっぽう強い。職場では国家資格を10個以上持っていて、若いうちから自分で稼いだお金を元手にコツコツ資産形成をしてきた人。今では20代にしてアッパーマス層(純資産3,000万円以上)に到達しているそうで、俺から見ると別世界の人です。年下ですが心から尊敬していて、自分のなかでは資産形成の “先生” みたいな存在 になっています。

てびちゃん

てびちゃん20代でアッパーマス層って、別世界の人やん…。

そうやねん。年下やけど、俺にとっては資産形成の”先生”やわ。

初めて先生と資産形成の話をしたのは職場でした。先生がいた部署のお手伝いに行った日、俺のほうから「実は最近、投資を始めたんすよ」と話を振ったら、先生は「いいですね」と短く返してくれた。それだけだったんですが、なんとなく「もっと話を聞きたい」と思って、後日「教えてください」とお願いして自宅に呼んだんです。

てっきり株や投資信託の話が始まると思っていたら、いきなり銀行ポイ活の話でした。「投資の前に、まず現金を作る方法があるよ」と。完全に予想外でしたが、聞いてすぐに腹落ちして、その日のうちに教わった口座を何個か開設するところまで一気に進めました。

その日、先生に言われた言葉がこれです。「資金が少ないうちは、株よりポイ活の方が利回りがいい」。だから俺は、まず現金100万を作ることを最初のゴールに決めました。

半信半疑で自分の口座を当てて計算してみると、確かに普通預金の金利を大きく上回る水準が出ました(あくまで俺が使っている口座のキャンペーン条件を前提とした試算で、改悪が来ればこの数字は下がります)。それでも100万円に届くまでは、相場の値動きに振り回されない銀行ポイ活の方が、自分のペースで作れる。納得しました。

てびちゃん半信半疑やったのに、計算したら納得したん?

普通預金の金利を大きく上回っとった。100万までは、これが一番速いわ。

それからS&P500の積立は月1,000円だけに絞り、残りの余裕資金は全部、銀行ポイ活の土台作りに回す方針に切り替えました。月1,000円は「投資の感覚を忘れないための最低額」。現金100万円が貯まったら、そこから一気に積立額を引き上げる。ハイキューでいうと、まだ1年目の球拾い期間ですね。

てびちゃんで、結局100万貯まったん?

半年で55万まで来た。一番効いたのは、意外なもんやってん。次で話すわ。

5月時点の進捗:半年で55万、一番効いたのはメルカリ

(2026-05-02時点)進捗と実感

2026年が始まって4ヶ月が経ちました。半年で約55万円を貯金できた実績をもとに、このペースを維持することが目標です。

特に感じているのは、銀行口座を増やすほど「使えないお金」が増えるという構造的な効果です。口座が21個に分散していると、全部かき集めて使おうとする気力がそもそも湧きません。これが貯まる仕組みの本質だと思っています。

浮いたお金をどこに置くか、どのキャンペーンで動かすか。この判断を繰り返すことで、お金の動かし方が身についてきました。「貯金が苦手」ではなく「仕組みがなかっただけ」だったと気づいています。

2026年に「やらない」と決めたこと

やることを決めるより、やらないことを決めるほうが資産形成では効きます。俺が今年やらないことを宣言しておきます。

- FXや個別株のデイトレ:時間と体力の消耗が激しいわりに再現性がない。日中ずっと画面に張り付ける働き方ではない自分には向かない。

- ハイリターンを謳う情報商材:「絶対儲かる」は絶対に存在しない。月3,000円の固定費削減のほうが現実的。

- 銀行ポイ活の作業を1日30分以上やる:時間を投下するなら本業か副業(ブログ)に回す。ポイ活は仕組みで自動化する側。

- 新NISA満額枠を無理して埋める:先に現金100万円。投資はその後ろからついてくる。

「やらない」を決めると、限られた時間と元手をどこに集中させるかがハッキリします。資産形成は増やすより、まずやめる方が貯まる。手を広げない勇気を持てるかどうかで結果が変わります。

ちなみに「副業で収入を増やす」も、元日に立てた目標の中で一番苦戦しているテーマです。銀行ポイ活も広い意味では副業と呼べるかもしれませんが、このブログ自体からの収入はまだゼロ。書き続けることでしか前に進まない領域だと思って、地道に積み上げ中。進捗を出せていない部分も含めて正直に書いておきます。

2026年に新しく開設した銀行口座(3行)

今年に入ってから新しく開設した銀行口座は3行です。それぞれの目的を書いておきます。

- 三井住友銀行 Olive:Vポイントを貯めるためと、振込ハブのバリエーションを増やすため。さらにハピタス経由で開設キャンペーンの現金が入るのも大きい。

- 住信SBIネット銀行:月末に現金20万円以上を持っていると、翌月の他行宛振込が10回まで無料になる。さらに自動振込機能が便利で、毎月のルーティンに組み込みやすい。

- ライブドアバンク(住信SBIネット銀行のサービス):これは正直、目立った特徴がないシンプルな銀行口座です。アプリの背景色を変えられる程度。ただ、操作の軽さと、楽天銀行のハッピープログラムの振込回数を増やすための “回送先” として使い勝手がいい。

新規口座の開設は「派手なメリットがあるから開く」よりも「自分の21口座システムの中で、空いている役割を埋めるために開く」のがコツです。1行ずつ役割を持たせると、増やしすぎても管理が破綻しません。

2026年1〜4月の進捗(一番大きかったのは “メルカリ”)

1〜4月の進捗で一番大きかったのはメルカリでした。1月に手持ちのポケカ(ポケモンカード)を1枚売ったら、約11万円で買い手がついたんです。これが今年の貯金額の押し上げに大きく効きました。

銀行ポイ活自体のペースは、正直昨年よりも緩やかです。理由は2つあって、ひとつは家族で旅行に行ったので娯楽支出が増えたこと。もうひとつは、昨年は新規口座開設をバシバシやっていて、ハピタスの口座開設キャンペーンで現金を回収する流れが効いていたから。今年はそのフェーズが一段落したぶん、コツコツ路線にシフトしています。

とはいえ、新しい口座(Olive・住信SBI・ライブドアバンク)が稼働を始めたので、5月以降は再びペースが上がる予定です。100万円目標は“前半で口座をそろえ、後半で利息とポイントを刈り取る”という戦略でいきます。

今年中に、初めての100万円を手に入れる

2026年は人生で 初めて100万円を手に入れる年 にします。小さな一歩を毎月積み重ね、必ず達成してみせます。

進捗は毎月このブログで報告していきます。同じように「お金が貯まらない」と悩んでいる人に、少しでも役に立てれば。

同じように「100万円を貯めたい」人へ:最初の3か月でやること

もし読者の方が「自分も同じように100万円を作りたい」と思ったら、最初の3か月でやることはこの順番です。

- 1か月目:固定費の総額を紙に書き出す。スマホ・保険・サブスク・回線。これだけで「毎月いくら自動で消えているか」が可視化されます。

- 2か月目:その中で一番額の大きいものを1つだけ乗り換える。俺はスマホ代から始めました。固定費を削って元手を作る方法に詳しく書いています。

- 3か月目:浮いたお金であおぞら銀行BANKなどの高金利口座を開設して、そこに移す。これで「使わないお金」と「使うお金」を物理的に分けられます。

3か月で月1〜2万円の余剰を作れたら、あとは銀行ポイ活でぐるぐる動かすだけです。100万円までの逆算は、俺のスタートとほぼ同じペースになるはずです。

銀行ポイ活の始め方:遊牧貯金とは何か?銀行ポイ活のやり方

コメント