月580円。子どものApple Music学生プラン1人分が、銀行3つで毎月生まれる

Apple Musicの学生プランは月580円。

この580円を、

銀行3つで月3回振込むだけで

毎月生み出せます。

俺は、子どものApple Music代を

自分の財布から1円も出していません。

銀行3つを月3回振り込むだけで、

その580円が口座から勝手に湧くからです。

サブスクを止めさせるんじゃなくて、

サブスクを止めなくていい財源を作る側に回る。

派手な節約ではないです。

ただ、毎月静かに引き落とされていた580円が、

そのまま毎月静かに口座に戻ってくる。

子どものスマホの中で鳴ってる音楽1ヶ月分 が、

親の財布から毎月出ていかなくなる。

てびちゃん

てびちゃん止めさせやんのに、580円が戻ってくるって、どういうことなん?

サブスクを我慢させるんやなくて、

その580円を口座に稼がせる側に回るんや。

そもそも、

学生580円で全曲聴き放題というのは

よく考えたら破格の金額です。

CD1枚3,000円・10曲止まりだった時代を

知ってる世代から見ると、

正直、感覚が壊れる安さ。

このサブスクがもったいないかどうかは、

別の議論にしておきます。

俺は、子どもに我慢させるより、

その580円を口座に稼がせる側に回りました。

我慢させるのでもなく、

家計を圧迫させるのでもなく、

その間に

「こういう仕組みを作って稼ぐ側に回る」

という第3の選択肢があります。

このシリーズで扱うのは、その作り方です。

第1回で使うのは 三井住友銀行Olive・楽天銀行・第一生命NEOBANK の3口座だけ。

必要資金 66,000円、手動操作は 月3回、月 最大580円 が自動で入る最小構成です。

俺自身、いま21口座を回していて

まだ増やしてる途中です。

このシリーズはその積み上げを

1段ずつ追体験できる構成。

最初は3口座から始めます。

てびちゃんいきなり21口座とか、続けられる気がしない…。

3つのうち楽天銀行と三井住友銀行Olive、

この2つはもう持ってる人多いと思うで。

実質、追加で開設するのは 第一生命NEOBANK 1つだけ。

ここまで読みに来てくれている人なら、そんなにしんどい話じゃないです。

補強:232万円預けるか、66,000円で済ますか

ちなみに、月580円(年6,960円)を

普通預金の利息でもらおうとすると、

232万円 を金利0.3%で寝かせる必要があります。

同じ年6,960円を、

66,000円 動かすだけで取りに行ける。

倍率およそ 35倍。

銀行に大金を寝かせる側か、

6万6千円を月3回回す側か。

このシリーズは後者の積み上げ方です。

てびちゃん銀行3つ動かすだけで、

ほんまに毎月580円も湧くん?

湧く。

子どものApple Music代がそれや。

俺は1円も自分の財布から出してへん。

順番に見せるわ。

先生が言った「現金100万までは、投資よりポイ活」

俺の資産形成の先生は、

20代でアッパーマス層・国家資格10個・元手はスロットという人です。

その先生がこう言いました。

「現金100万までは、投資より銀行ポイ活の方が利回りいい」

実際に計算してみます。

普通預金に232万円置いて

金利0.3%でもらう利息が年6,960円。

同じ年6,960円を66,000円の操作で取れるなら、

資金効率の利回りは 約10.5%。

NISAでもなかなか出ない数字を、

作業で取りに行ける。

これが先生の言う”利回りいい”の正体です。

このブログのスタンスは、

ポイ活を「教える」側ではなく、

先生から学んだことを「伝える」側。

俺もこの言葉を信じて

21口座まで積み上げてきました。

このシリーズの考え方:給与は捨てる

遊牧貯金を「給料を入れて、その流れに乗ってポイントをもらう」と思うとややこしい。

実際は逆です。

最低限の資金を、口座間で毎月ぐるぐる回す。 これだけ。

俺の21口座も、

根本はこの考え方の積み上げ。

1つ1つの口座が

「ポイントの収穫装置」で、

その装置を動かすために

必要な最低資金を循環させているだけ。

第1回はその最小構成(3口座)を作ります。

てびちゃん給与の流れを使わないと、お金が足りなくならない?

逆。給与を使わない代わりに、

66,000円だけを口座間で何往復もさせる。

同じ66,000円が月に何度も移動するから、

各銀行のポイントを毎月取れる。

給与口座にお金を寝かせるのは、

遊牧貯金的には一番もったいない使い方。

今回使う3口座と獲得条件

三井住友銀行(Olive)

| 項目 | 内容 |

|---|---|

| 給与・年金受取特典 | 200P/月 |

| 月末残高1万円以上 | 100P/月 |

| 「選べる特典」スロット数(一般ランク) | 常時1スロット |

| 開設特典 | 申込当月+翌月のみ2スロット |

構造的な落とし穴がここ。

Olive一般ランクの「選べる特典」は 常時1スロット です。

ただし三井住友銀行公式の規約で、申込当月+翌月の2ヶ月間だけ 例外的に2スロット選べます。

つまり:

- 開設月+翌月:2スロット → 給与受取200P+月末残高100P= 300P 取れる

- 3ヶ月目以降:1スロット → 給与受取200P か 月末残高100P か どちらか1つ

3ヶ月目から月100P下がる。

ここを知らずに組むと「あれ?なんか減った」となる。

落差の埋め方は 第2回でSBI新生を加える設計。

SBI新生を入れると第一生命NEOBANKの振込ポイントが5回→10回に伸びて+100P。

3ヶ月目以降も月580円ラインに復帰します。

公式: Oliveアカウント特典 / 選べる特典の選び方

※Oliveアプリ内では「定額自動振込」は 「きちんと振込」 という名称で表示されます。

本記事の月次フロー図や設定手順でも、Olive側はこの「きちんと振込」表記で統一します。

機能の中身は他行の「定額自動振込」と同じです。

Oliveアカウント紹介コード(俺の紹介コード)

これから新規開設する人は、紹介コードを入れて「翌月末残高1万円以上」を満たすと +1,000円相当のVポイント が乗ります。

この記事通りに月末1万円キープを設定すれば自動でクリアできる条件。

- 紹介コード: FF84826-1743947

- エントリーフォーム: https://www.smbc.co.jp/kojin/redirect/referral/entry01

- 申込: https://www.smbc.co.jp/kojin/cmn/dl/smbcapp_01.html

楽天銀行

| 項目 | 内容 |

|---|---|

| 他行から3,000円以上の入金 | 1件 10円 × 月5件まで |

| 月5件達成ボーナス | +100円 |

| 合計 | 150円/月 |

楽天銀行の常設キャンペーン 「国内外の入金・送金・ATM利用で現金プレゼントプログラム」 で、毎月150円を回収します。

絶対に外してはいけない注意点が2つ:

- このキャンペーンは 毎月のエントリーが必須(自動エントリーではない)

- 給与・賞与・年金・株式配当金の受取は対象外

エントリー忘れたら0円。

月初にスマホのカレンダーで通知をセットしておきます。

俺の運用では「給与の概念を入れない」設計なので、対象外の受取とは無縁です。

公式: 国内外の入金・送金・ATM利用で現金プレゼントプログラム

楽天銀行 紹介コード(俺の紹介コード)

楽天銀行を新規開設する人は、紹介コードを入れて口座開設すると追加で楽天ポイントが入ります。

- 紹介コード: P59685298

- 紹介プログラム: https://www.rakuten-bank.co.jp/rd/app/introduction_code/s001.html

特典額は月ごとのキャンペーンで変動。

2026年5月時点では「1万円以上入金で1,200P」「10万円以上入金で5,000P」。

最新条件は公式の「楽天銀行口座紹介キャンペーン」ページで確認してください。

第一生命NEOBANK

| 項目 | 内容 |

|---|---|

| 1万円以上の他行振込 | 1件 20P × 月最大25回(500P上限) |

| 口座振替 | 1件 30P × 月最大10件(300P上限) |

| 住信SBIネット銀行系(同行内)からの振込 | 対象外 |

※第一生命NEOBANKは住信SBIネット銀行のフルーツ支店の1つ。

なので V NEOBANK・JAL NEOBANK・三井住友信託NEOBANK・ライブドアバンクなど、同じ住信SBI系の他支店から振り込んでもポイントは付きません。

ポイントが付くのは「住信SBI 以外 の銀行」からの振込のみ。

Oliveや楽天銀行からの振込はもちろん対象です。

第一生命NEOBANKの口座振替ポイントは、2024年8月1日から月300P上限に拡張。

今回は初心者向けなので、振込ポイント5回(100P)+口座振替1件(30P)の 計130P に絞ります。

上限25回まで取りに行くと500P/月だけど、それだけ多くの口座が必要。

第1回はあえて余白を残して、第2回以降の伸びしろにします。

第一生命NEOBANK 紹介コード(俺の紹介コード)

開設時に紹介コードを入れると、紹介された人にも 1,500円 がプレゼントされます。

- 紹介コード: oF18bmK

- アプリDL: https://netbk.jp/4boAv30

- 手順: 上のリンクからアプリをDL → 口座開設画面の最後で紹介コードを入力

- 有効期限: 2027年3月31日まで

設計の心臓部:自動振込と自動入金の使い分け

ここが今回のシリーズで一番大事。

| 機能 | 着金タイミング | 最低金額 | 設定する銀行 |

|---|---|---|---|

| 定額自動振込 | 即時 | 1円から | 送金元(第一生命NEOBANKの場合) |

| 定額自動入金 | 約4営業日後 | 1万円から | 受取先(Oliveの場合) |

この2つは別物です。

- 自動振込:自分の口座から相手の口座へ、即時に送金

- 自動入金:自分の口座が、相手の口座からお金を吸い上げる(相手側からは「口座振替」として認識される)

月末判定が絡む処理は自動振込(即時)、

急がない翌月の循環資金は自動入金。

これが今回の設計の核です。

例:Oliveの月末残高1万円キープ判定は、月末時点の残高で決まる。

自動入金は4営業日後の着金なので、27日に発動しても着金は翌月1〜2日。

これでは月末判定に間に合わない。

なので月末1万円キープ用の1万円は自動振込(即時)で別送りにします。

てびちゃん自動振込と自動入金、

どっちにお金が動くのか分からない。

それに、着金日まで

自分のお金がどこにもないみたいで不安。

その不安、めちゃくちゃ正常や。

矢印の向きと

「着金まで何日かかるか」を

頭の中だけで管理するのは無理。

俺もそれが嫌で、

yagifire.comトップのサイドバーに

「マイバンク管理」ウィジェット を作りました。

3口座をお気に入り登録すると、

振込カレンダーで

「いつ・どこから・どこへ・いくら」

が全部見える化されます。

ひとつだけ補足。

自動入金は移動中の4営業日が

無利息扱い になります。

高金利キャンペーン中の口座から

ごそっと吸い上げると損する場面もあるので、

使いどころは選ぶ必要があります。

ここの細かい使い分けは

次回以降のシリーズで深掘りします。

全体像をテーブルで先に確認

ここで一度、3口座構成の全体スペックを数字で押さえます。

| 項目 | 内容 |

|---|---|

| 使う口座 | 三井住友銀行Olive / 楽天銀行 / 第一生命NEOBANK |

| 必要最低資金 | 66,000円 |

| 手動操作 | 月3回(Olive→第一生命NEOBANKの通常振込) |

| 月の回収(2ヶ月目最大) | 580円 |

| 月の回収(3ヶ月目以降) | 480円(理由は本文で解説) |

| 普通預金で年6,960円取るのに必要な原資 | 約232万円(金利0.3%換算) |

| 開設キャンペーン込みの初月特典 | 最大7,500円相当 |

※入金10万円ケースで7,500円相当。1万円スタートでも3,700円相当。

詳細は本文末尾「3口座の紹介コードまとめ」を参照。

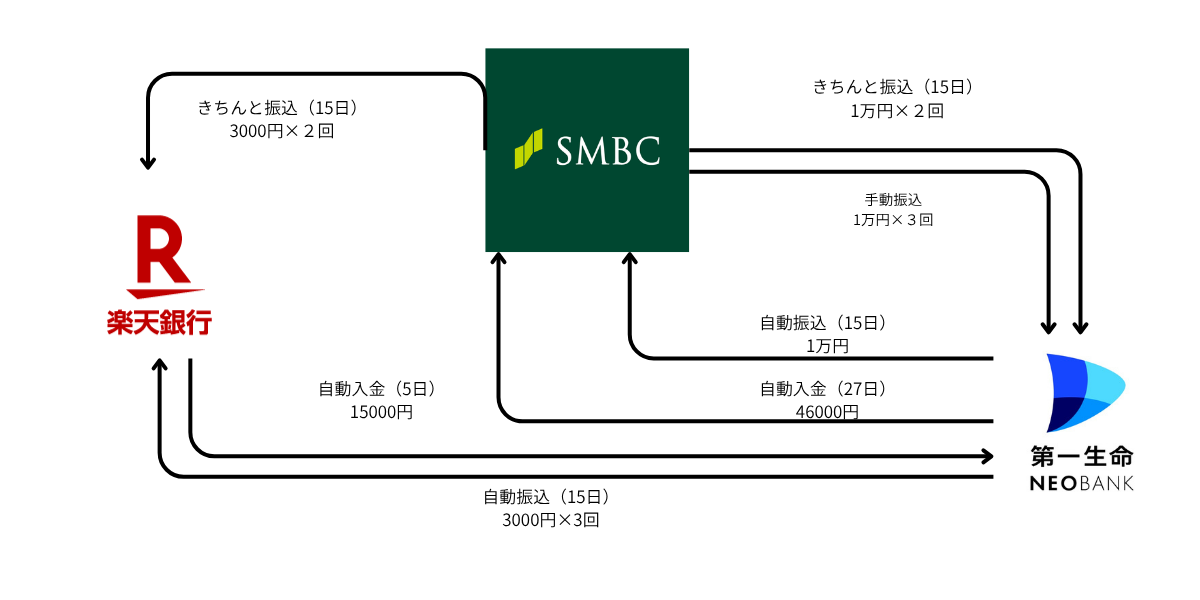

月次フロー(相関図)

15日|全自動

| 経路 | 金額 | 手段 |

|---|---|---|

| Olive → 楽天 | 3,000円 × 2 = 6,000円 | Olive きちんと振込(無料枠) |

| Olive → 第一生命NEOBANK | 10,000円 × 2 = 20,000円 | Olive きちんと振込(無料枠) |

| 第一生命NEOBANK → 楽天 | 3,000円 × 3 = 9,000円 | 第一生命 定額自動振込(1円から設定可) |

→ 楽天への被振込は 計5回 / 15,000円(150円達成)

5日|自動入金

| 経路 | 金額 |

|---|---|

| 第一生命NEOBANK ← 楽天 | 15,000円(前月分の楽天残高を回収) |

月内任意|手動(無料3回枠)

| 経路 | 金額 |

|---|---|

| Olive → 第一生命NEOBANK | 10,000円 × 3 = 30,000円 |

ここだけ手動。

Oliveアプリから3回振り込みます。

27日|全自動

| 経路 | 金額 | 用途 |

|---|---|---|

| Olive ← 第一生命NEOBANK(自動入金) | 46,000円 | 翌月の循環資金 |

| Olive ← 第一生命NEOBANK(自動振込) | 10,000円 | 月末1万円キープ用(即時着金) |

てびちゃんなんで46,000円と10,000円に分けるの? まとめて56,000円じゃダメ?

着金スピードの差。

月末1万円キープは月末判定があるから、

即時着金の自動振込で送らないと間に合わない。

残り46,000円は翌月の循環資金で、

月初に着けばいいから自動入金(4営業日後着金)でOK。

配分は臨機応変。

自動入金3万+自動振込2万6千の組み方も可。

🧮 遊牧貯金シミュレーター(無料)

この記事の3口座構成をプリセットで入れてあります。手持ちの銀行に置き換えると月いくらになるかも、その場で試せます。

設定は、この8ステップで完成する

設定が固まったら、yagifire.comトップのサイドバーにある 「マイバンク管理」ウィジェット に3口座をお気に入り登録すると、振込カレンダーで毎月の動きが自動で見える化されます。

資金ショートの防止に強いので、設定と並行で使ってください。

Step 1|Oliveの選べる特典を設定(開設月+翌月)

三井住友銀行アプリから「選べる特典」を開いて、開設月+翌月の2ヶ月間は以下を選択。

- スロット1:給与・年金受取特典(200P)

- スロット2:月末残高特典(100P)

選択は月単位で変更可能。

3ヶ月目から自動的に1スロットに戻る ので、給与受取特典200Pを残して月末残高100Pは捨てる選択になります。

Step 2|楽天銀行のエントリー

楽天銀行アプリ/Webから 現金プレゼントプログラム にエントリー。

これだけは毎月必要。

月初にカレンダー通知をセットしておくと忘れません。

Step 3|Olive側で定額自動振込(きちんと振込)を設定

Oliveアプリの「振込・送金」→ 「きちんと振込」 で、毎月15日に以下を設定。

- 楽天銀行宛:3,000円 × 2回(無料枠2回をフル活用)

- 第一生命NEOBANK宛:10,000円 × 2回(無料枠2回をフル活用)

Step 4|第一生命NEOBANK側で定額自動振込を設定

第一生命NEOBANKアプリの「振込」→「定額自動振込」で、毎月15日に以下を設定。

- 楽天銀行宛:3,000円 × 3回

第一生命NEOBANKは1円から定額自動振込が設定できます。

住信SBI本体の定額自動振込(最低1万円)とはルールが違うので、混同注意。

Step 5|Olive側で定額自動入金を設定(27日)

Oliveアプリの「定額自動入金」で、毎月27日に第一生命NEOBANKから 46,000円 を吸い上げる設定にします。

仕組みのイメージは スマホサブスクの引き落とし と同じ。

Olive側が「お金ください」と請求して、第一生命NEOBANKから自動で出金される流れです。

第一生命NEOBANK側から見ると「サブスク料金的な口座振替で出金された」扱いになり、これが 口座振替30P の付与対象になります。

Step 6|第一生命NEOBANK側で月末1万円送金の自動振込

毎月27日にOlive宛 10,000円 の定額自動振込を設定。

これが月末残高1万円キープ用(即時着金させるため自動入金ではなく自動振込)。

Step 7|楽天銀行→第一生命NEOBANKの定額自動入金(5日)

第一生命NEOBANK側で、毎月5日に楽天銀行から 15,000円 を吸い上げる設定にします。

これで前月15日に楽天に流れ込んだ15,000円を回収します。

Step 8|月3回の手動振込

Oliveアプリから第一生命NEOBANK宛に 10,000円 × 3回 を手動で振り込みます。

日付はいつでもOK。月内に3回完了させればOK。

必要最低資金と初月の準備

| 項目 | 金額 |

|---|---|

| 翌月の循環資金(自動振込分) | 26,000円 |

| 翌月の手動振込分 | 30,000円 |

| 月末1万円キープ分 | 10,000円 |

| 合計 | 66,000円 |

初月だけOliveに 66,000円 を入金。

2ヶ月目以降は循環が始まるので、追加の入金は不要です。

月間獲得ポイント(月別の正確な内訳)

1ヶ月目(開設月|給与扱い条件未達)

| 銀行 | 内容 | ポイント |

|---|---|---|

| 楽天銀行 | 被振込5件+ボーナス | 150円 |

| 第一生命NEOBANK | 1万円振込×5回 | 100P |

| 第一生命NEOBANK | 口座振替(自動入金)×1件 | 30P |

| Olive | 月末残高1万円以上(2スロット枠で取得) | 100P |

| Olive | 給与受取特典 | 0P(2ヶ月連続条件未達) |

| 合計 | 380円相当 |

2ヶ月目(2スロット+給与扱い達成|最大値月)

| 銀行 | 内容 | ポイント |

|---|---|---|

| 楽天銀行 | 被振込5件+ボーナス | 150円 |

| 第一生命NEOBANK | 1万円振込×5回 | 100P |

| 第一生命NEOBANK | 口座振替×1件 | 30P |

| Olive | 給与受取特典 | 200P |

| Olive | 月末残高1万円以上 | 100P |

| 合計 | 580円相当 |

3ヶ月目以降(1スロットへ縮小|定常運転)

| 銀行 | 内容 | ポイント |

|---|---|---|

| 楽天銀行 | 被振込5件+ボーナス | 150円 |

| 第一生命NEOBANK | 1万円振込×5回 | 100P |

| 第一生命NEOBANK | 口座振替×1件 | 30P |

| Olive | 給与受取特典(残す方) | 200P |

| 合計 | 480円相当/月 |

初年度合計

380 + 580 + 480 × 10 = 5,760円

理論最大の月580円キープなら年 6,960円。

普通預金で年6,960円もらおうとすると、金利0.3%換算で 約232万円 必要。

それを 66,000円 の操作で再現する構造です。

3ヶ月目以降の月100P減を埋めるのが 第2回(SBI新生追加) の役割。

振込ポイントを5回→10回に伸ばして+100Pカバー。

3ヶ月目以降も月580円ラインに復帰し、年6,960円ペースに乗ります。

年5,760円は、たしかに少ない。でも

率直に言うと、初年度合計5,760円は

副業のサイトとしてはぜんぜん派手じゃない数字です。

ただ、この5,760円を

使わずに資産として積み上げると

話の見え方が変わってきます。

毎月キャンペーンを取りに行く動作って、

「自分の財布に毎月いくら入ってきてるか」

を必ず数えるクセがつきます。

そのクセが乗っかって

月3,000円の無駄遣いがひとつ消えれば

年36,000円が浮く。

本命はむしろこっち側です。

5,760円のキャッシュバックと、

それをきっかけに浮いた節約と、

減らさず置いた貯金。

3つが同じ口座に積み上がっていきます。

俺の今(21口座)の月回収は 2,500〜3,000円。

年換算で 30,000〜36,000円。

派手じゃない。

でもこれを毎月、寝てる金で取れる。

普通預金の利息で年36,000円を取ろうとすると、

金利0.3%換算で 約1,200万円 必要。

俺は十数万円の循環で取りに行ってます。

派手さはない。ただ、確実に積み上がる。

シリーズが進むほど、

回収額もそのクセの効き方も伸びていきます。

マイバンク管理ウィジェットを使うと一気にラク

この複雑なフローを毎月頭の中で管理するのはしんどい。

俺がそれをラクにするために作ったのが、yagifire.comトップのサイドバーにある 「マイバンク管理」ウィジェット です。

3口座をお気に入り登録すると、振込カレンダーが自動で:

- いつ

- どこから

- どこへ

- いくら

動くかを表示してくれます。

口座間でぐるぐる回るお金を可視化できるので、資金ショート防止にも強い。

設定が固まったら、お気に入り登録して使ってみてください。

ここでつまずく人が多い、5つの罠

つまずき①|Oliveの給与扱い判定は「2ヶ月連続」が条件

Oliveで「給与扱い」と認定されるには、同一振込元から3万円以上を2ヶ月連続 で受け取る必要があります。

つまり初月は200P付かない。

2ヶ月目から自動的に「給与扱い」となり、200Pが付与されます。

つまずき②|Oliveの「選べる特典」は3ヶ月目から1スロットに

これが一番の構造的落とし穴。

Oliveアカウント一般ランクの選べる特典は 常時1スロット で、申込当月+翌月の2ヶ月だけ例外的に2スロット選べる仕様。

3ヶ月目から自動的に1スロットに戻るので、月の回収が 580円→480円 に下がります。

→ 対策:第2回でSBI新生を追加 して、第一生命NEOBANKの振込ポイントを5→10回(+100P)に伸ばす。

3ヶ月目以降も月580円ラインに復帰できる設計です。

つまずき③|楽天の現金プレゼントは毎月エントリー必須

これが一番の見落とし。

エントリーを忘れると、その月の150円は0円になります。

俺はスマホのカレンダーに「毎月1日:楽天エントリー」を登録しています。

てびちゃんエントリーを忘れた月って、どうなるの?

その月のキャンペーン分は全部0円。

振込はカウントされない。

だから絶対にスマホのリマインダーを毎月1日にセットしておく。

これだけは強く言っておくわ。

つまずき④|自動振込(即時)と自動入金(4営業日後)の違い

月末判定が絡む処理に自動入金を使うと、着金が翌月になって判定漏れする。

今回の設計で「月末1万円キープ」を自動振込(即時)にしているのはそのためです。

つまずき⑤|定額自動振込を月初1日に設定しない

これは俺の実体験。

振込日を月初1日に設定すると、初月だけ手数料が72〜73円発生します。

理由は「無料回数の判定タイミング」と「振込実行のタイミング」のズレ。

振込日は中日(10〜20日)を推奨。今回の設計でも15日・27日・5日とすべて中日に寄せています。

次回予告

第2回は SBI新生銀行 を追加します。

新生銀行はステップアッププログラムで月10回まで他行宛振込手数料が無料。

ただし「自動振込は不可、全部手動」という変わった仕様で、これが第2回の核になります。

第2回を読めば:

- 振込手数料無料枠が 月5回→月15回 に拡張(SBI新生10回追加・全手動)

- 第一生命NEOBANKの振込ポイントを 10回(200P) まで伸ばせる

- SBI新生銀行も楽天と同じ仕組みのキャッシュバック(他行から1万円振込×5件で 最大100円/月、要エントリー)が追加で発生

- 月の被振込キャンペーンが 楽天150円+SBI新生100円=月250円 の2系統に増える

- 3ヶ月目以降のOlive 100P減を完全カバー

- 定常運転で月580円ラインを維持(年6,960円ペース)

月580円は、3つの銀行が

毎月勝手に生む

- 遊牧貯金実践編①は 三井住友銀行Olive・楽天銀行・第一生命NEOBANK の3口座だけ

- 必要資金 66,000円、手動操作は月3回

- 月の回収は1ヶ月目380円 → 2ヶ月目580円(最大)→ 3ヶ月目以降480円

- 普通預金で同じ年6,960円を取るのに必要な原資は 約232万円

- つまり 66,000円で232万円分の利息を作業で取りに行く 構造

- 自動振込(即時)と自動入金(4営業日後)の 着金タイミング使い分け が核心

- Oliveの「選べる特典」は 申込当月+翌月のみ2スロット、3ヶ月目から1スロット

- 楽天の現金プレゼントは 毎月エントリー必須

- 3ヶ月目からの100P減は 第2回(SBI新生追加)で埋める 設計

- マイバンク管理ウィジェットで動きを可視化するとラク

俺自身も21口座回してまだ拡張中。

直近の月回収は 2,500〜3,000円(年30,000〜36,000円ペース)。

完成形は誰も知らない。

このシリーズを積み上げていけば、強力なポイント収穫装置が出来上がります。

3口座の紹介コード

第1回で使う3口座、開設時に俺の紹介コードを入れると追加でポイントが入ります。

入金10万円で開設するなら、合計 7,500円相当 のオマケ。

1万円スタートでも 3,700円相当。

| 銀行 | 紹介コード | 開設時の追加報酬 |

|---|---|---|

| 三井住友銀行Olive | `FF84826-1743947` | +1,000円相当(Vポイント) |

| 楽天銀行 | `P59685298` | +1,200〜5,000P(入金額による) |

| 第一生命NEOBANK | `oF18bmK` | +1,500円 |

| 合計 | 3,700〜7,500円相当 |

各銀行の詳細は本文の各セクションを参照してください。

紹介コードを使ってもらえたら、めっちゃ嬉しいです。

俺もこの紹介コードでもらった分は、

次の口座開設用の元手と、サーバー代に回します。

もらえる側もこっち側もお互い得する仕組みなので、よかったらぜひ。

その分、シリーズの続きも気合入れて積みます。

公式情報リンク

🐐 遊牧貯金のルールをもっと知る

コメント