「プルデンシャル生命、大丈夫かな…」

31億円の詐欺事件をニュースで見て、

そう思っているあなたへ。

俺も同じでした。

2024年7月にプルデンシャル生命に

入ったばかりだったので、

ニュースを見た瞬間

「え、マジで!?」と声が出ました。

安心を買うために入った保険で、

その会社が不祥事を起こすなんて。

本末転倒もいいところです。

でも、焦って解約する前に

ちょっと待ってください。

この記事では、実際の加入者である俺が

冷静に分析した

「解約すべき人・継続すべき人」の

判断基準をすべて公開します。

結論を先に言います。

俺は今のところ継続を選びました。

でも、あなたは解約した方が

いいかもしれません。

その判断基準を、これから正直に話します。

※本記事は個人の体験と考えを共有するものです。

特定の金融商品を推奨するものではありません。

31億円詐欺事件の全貌|被害者500人・関与社員100人の衝撃

感情的になる前に、

まず事実を整理しておきます。

2024年6月、

プルデンシャル生命の元社員34人が逮捕されました。

この時点で被害額は約7.5億円。

「ライフプランナー」と呼ばれる営業担当者が

「確実に儲かる投資話がある」と

顧客に持ちかけてお金をだまし取った、

という内容でした。

でも、これは氷山の一角でした。

その後、社内調査が進むにつれて

全容が明らかになっていきます。

2026年1月16日の最終報告では、

関与したライフプランナーは約100人、

被害者は約500人、

被害総額は31億円にも上ることが

判明しました。

俺の率直な感想は「最悪だな」でした。

保険というのは

「万が一のときに家族を守る」ための商品です。

その商品を売る立場の人間が、

顧客からお金を騙し取るなんて。

一番やってはいけない裏切り行為です。

小さな子供が親に

「これ大事なオモチャだから

守って預かってて」と言ったのに、

その親がオモチャを勝手に売ってしまう

ようなものです。

幸い、俺自身は今回の詐欺被害には

遭っていません。

担当のライフプランナーも

クリーンな方でした。

でも「自分は大丈夫だった」で

済ませていいのか?

という疑問は、ずっと残っています。

俺がプルデンシャル生命に加入した経緯と担当ガチャの実態

なんで不祥事の直後に加入したの?

知らなかったんだよ。完全にタイミングが悪かった。聞いてくれ。

俺がプルデンシャル生命に加入したのは

2024年7月のことです。

つまり、事件が発覚した直後のタイミング。

でも当時の俺は、

事件のことをまったく知りませんでした。

きっかけは義母からの紹介でした。

「友人の息子さんが

プルデンシャル生命で働いていて、

保険の相談に乗ってくれるらしいよ」と。

俺は当時、生命保険について

何も知らなかったので、

「とりあえず話だけ聞いてみるか」

くらいの軽い気持ちでした。

プルデンシャル生命には

「ライフプランナー」という

専属の担当者がいます。

担当が退職しない限り

変更されることはないので、

まさに「担当ガチャ」です。

良い担当に当たれば最高ですが、

悪い担当に当たったら最悪になります。

初回の面談では

「ライフプランシート」というものを記入します。

現状の収入・支出・資産をすべて書き出して、

将来いつ何にお金がかかるのかを

可視化するためのシートです。

正直に言うと、

記入するのがめちゃくちゃ嫌でした。

当時の俺はウマ娘の課金代だけで

月3万円も使っていました。

そんな支出を正直に書いたら

絶対怒られると思ったので、

かなりぼんやりした表現で記入しました。

ウマ娘の課金代は「通信費」と

言い張って書いたくらいです。

それは正直に書いた方がよかったんじゃ…

妻にバレたら怒られると思って書けなかった。今なら書ける(笑)

ライフプランシートでは

「子供が大学生になる時に

400万円必要だけど、

今のままだと200万円足りない」

といった話をします。

想定する寿命の年齢までシートを埋めて、

後日グラフ付きの資料を持ってきてもらい

再度話し合い。

そこから必要な保険内容を決めて

契約に進みます。

契約の途中で面白いことがありました。

本社の人と電話をして

「詐欺に遭っていないか」という

確認をされるんです。

「担当者から無理な勧誘は

ありませんでしたか?」

「自分の意思で契約していますか?」

といった質問をされました。

今思えば、俺が契約したのは

逮捕が発覚した直後だったので、

会社側もかなり神経質に

なっていたんでしょうね。

俺の担当の方は、

無理な商品の売り付けもなく、

親しみやすい方でした。

ちなみに義母の場合、

別の保険会社の方がマッチしていたため、

「契約はしない」という選択になったそうです。

それも担当の方の判断で、です。

つまり、ちゃんとした担当者に当たれば、

無理な勧誘はされないということです。

ちなみに俺は、プルデンシャルの契約と同時に

それまで入っていた日本生命を解約しました。

その話は後ほど詳しく書きます。

でもこれはあくまで「俺の場合」の話。

今回の事件で

100人ものライフプランナーが

関与していたという事実を見ると、

担当ガチャのリスクは無視できません。

なぜこんな不祥事が起きたのか?ビジネスモデルの落とし穴

プルデンシャル生命の

ビジネスモデルを理解すると、

今回の不祥事がなぜ起きたのかが

見えてきます。

プルデンシャル生命は

CMを一切流しません。

テレビでライフネット生命や

メットライフ生命のCMは見かけても、

プルデンシャル生命のCMは

見たことがないはずです。

では、どうやって顧客を

増やしているのか。

答えは「顧客からの紹介」です。

既存の顧客が友人や家族を紹介し、

その紹介された人がまた別の人を紹介する。

紹介してもらった顧客へのお礼は、

タオルやボールペン程度の特典だけです。

つまり、紹介システムは

「信頼」に全振りした

ビジネスモデルなんです。

「この保険会社なら

心から紹介したい」と思わないと

システムが成立しません。

だからこそライフプランナーは、

顧客との信頼関係を何より大切にします。

これ自体は素晴らしいシステムです。

でも、裏を返せば

「信頼さえ得られれば、

どんな商品でも売れてしまう」

という危険性も孕んでいます。

プルデンシャル生命には

約4300人のライフプランナーがいます。

不正に関わったのは約100人。

割合で言えばわずか2.5%です。

97.5%の人は真面目に仕事をしています。

でも、この数字が小さいから

気にしなくていい、

というわけでは絶対にありません。

保険というのは「安心」を買う商品です。

信頼に全振りしている

ビジネスモデルだからこそ、

今回の不祥事は

致命的なダメージになります。

一部の

「良い人に見える悪いライフプランナー」のせいで、

本当に良いライフプランナーが

やりにくくなるだろうな、とも思います。

解約すべき人・継続すべき人の3つのチェックポイント

結局、俺は解約した方がいいの?継続すべきなの?

3つだけ確認してほしい。全部当てはまるなら継続でいい。1つでも引っかかるなら解約を真剣に考えた方がいい。

ここからが一番重要な部分です。

チェックポイント①:今の保険内容に満足しているか?

- 保険料は適正か?

- 保障内容は自分に合っているか?

- 貯蓄型・医療保険など、不要なものに入っていないか?

俺は「掛け捨ての死亡保険だけでいい」

という考えなので、

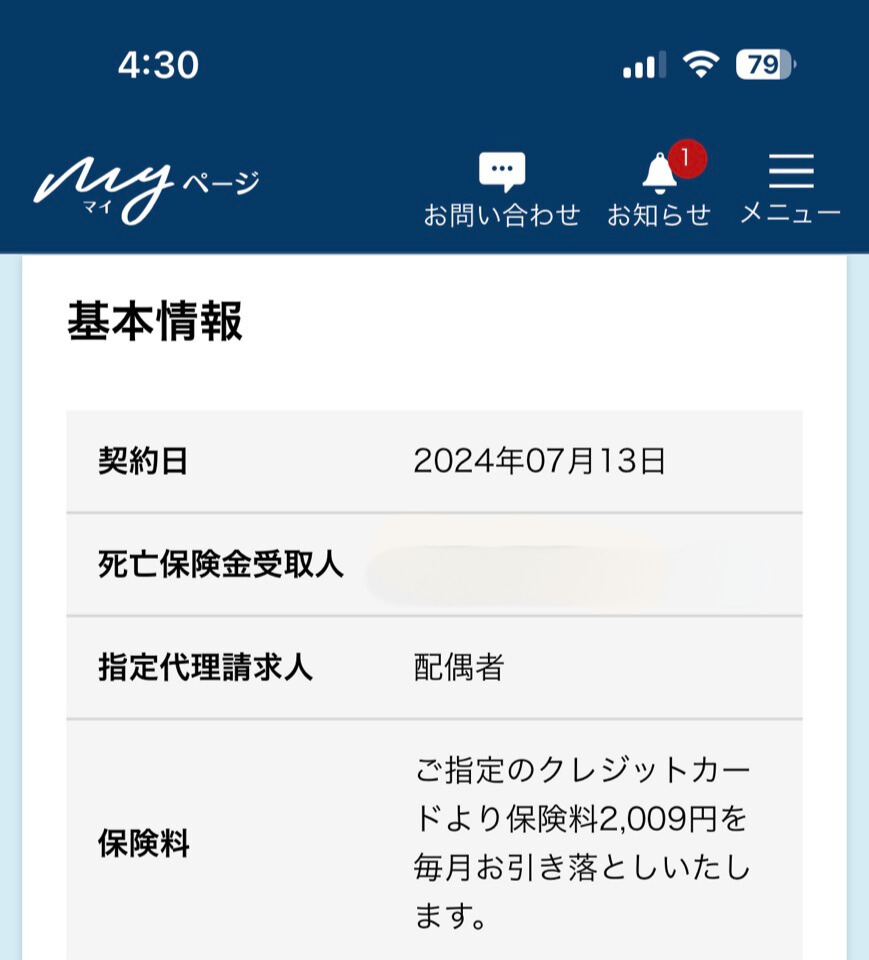

シンプルな死亡保険のみに加入しています。

保険料は月2,009円で、

死亡時から65歳まで

毎月10万円が支払われる内容です。

つまり今の俺が死んだら、

家族は最大3,720万円を

受け取れる計算になります。

今の契約内容に不満があるなら、

不祥事をきっかけに

解約して見直すのは良い選択です。

むしろ良いタイミングだと思います。

チェックポイント②:担当のライフプランナーを信頼できるか?

- 担当者とのコミュニケーションは取れているか?

- 無理な勧誘や不自然な提案はなかったか?

- 何か不安なことがあった時、相談しやすいか?

俺の担当者は事件後も

きちんと状況説明の連絡をくれました。

だからこそ

「うちの担当者は大丈夫だろう」

と思えています。

もし担当者に少しでも不信感があるなら、

それは解約を検討すべきサインです。

「解約させてくれない」と感じている方は

こちらも読んでみてください↓

👉 プルデンシャル生命 解約させてくれない?

その検索ワードが搾取の原因です

チェックポイント③:「安心」を感じられているか?

これが最も重要です。

- ニュースを見るたびに不安になる

- 「プルデンシャル生命に入ってる」と言うのが恥ずかしい

- 本当に保険金が支払われるか不安

こんな気持ちが少しでもあるなら、

解約すべきです。

保険料を払い続けることが

ストレスになるくらいなら、

他社に乗り換えた方が

よっぽど精神衛生上いいです。

俺の場合は、

この3つすべてにおいて「問題なし」でした。

だから継続を選びました。

でも1つでも引っかかるものがあるなら、

解約を真剣に考えてみてください。

ただ、解約はゴールじゃないです。

次の保険、自分で選べますか?

「何が必要かもわからない」

「家族構成に合った保障額がわからない」

そういう方は、一人で悩むより

プロに聞いた方が早いし確実です。

無料なので、話だけ聞いて

「やっぱり自分で決めます」でも全然OKです。

解約を決めた人がやるべき5ステップ

ステップ①:他の保険会社を比較する

解約する前に、

次の保険を決めておくことが重要です。

無保険の期間を作らないようにしましょう。

俺がすすめるのはネット保険です。

- ライフネット生命

- オリックス生命

- SBI生命

- アクサダイレクト生命

対面営業がない分、

保険料が安い傾向にあります。

担当者がいないので

「担当ガチャ」のリスクもありません。

「どれがいいかわからない」

「そもそも保険料いくらが適正かわからない」

という方は、

自分で比較する前に一度相談するのが早いです。

無料なので、まず話だけ聞いてみるのも手です。

ステップ②:保障内容を見直す

解約をきっかけに、

本当に必要な保障だけに絞りましょう。

- ✅ 必要:掛け捨ての死亡保険(家族がいる場合)

- ❌ 不要:貯蓄型保険・医療保険・がん保険

日本には高額療養費制度があるので、

医療保険・がん保険は

基本的に不要だと思っています。

それだけじゃなくて、

医療保険って実際使おうとすると

「その入院は対象外です」

「その手術は条件を満たしていません」

となるケースも意外と多いです。

いざというときに使えない保険に

毎月お金を払い続けるのは

ちょっと違うと思っています。

あと正直なところ、

俺みたいなタイプは

「入院が必要です」と言われても

「仕事があるから」と理由をつけて

結局病院に行かない可能性が高い。

使わない保険に払い続けるのは

もったいないです。

貯蓄型保険は手数料が高く、

自分で投資した方が

よっぽど増えます。

判断に迷ったら、

ChatGPTに聞いてみるのもありです。

「34歳・年収420万円・

妻と子供2人・死亡保険いくら必要?」

と聞けばかなり的確な答えが返ってきます。

ただし、AIがたまに嘘をつく

「ハルシネーション」があるので、

答えを自分でも調べ直す作業は

必ず入れた方がいいです。

ステップ③:新しい保険に申し込む

比較して決めた保険会社に申し込みます。

ネット保険なら、

すべてオンラインで完結します。

申し込みの際、

健康状態の告知が必要です。

正直に答えましょう。

嘘をついて後でバレると、

保険金が支払われないことがあります。

ステップ④:新しい保険の契約が成立してから解約する

これ、順番を間違えると

大変なことになります。

必ず新しい保険の契約が成立してから、

プルデンシャル生命を解約すること。

無保険の期間に万が一のことがあったら、

家族が困ります。

俺の場合、プルデンシャルの契約説明の途中に

担当者の目の前で日本生命に電話して

その場で解約しました。

担当者はぽかーんとしていましたが、

「行動力が素晴らしいですね」と

言ってくれました。

我ながら我慢できなかった。

この乗り換えで月々の保険料が

約6,000円安くなりました。

6,000円って地味に見えますが、

ウマ娘のガチャ20連分です。

(今はもうやってませんが)

タバコに置き換えるとさらに面白くて、

タバコって無駄オブ無駄だと思うんですが、

それでも「月6,000円の無駄な保険料を払う」より

「月6,000円でタバコを買う」方が

コスパは上です。

少なくとも吸った本人は満足できる。

しかもタバコを吸っているだけで

保険料が割高になる仕組みもあります。

無駄な保険に入りながらタバコも吸う、

これが一番もったいないパターンです。

無駄な保険は無駄です。

貯金とかきれいごとを言う前に、

まず自分の浪費にお金を使う方が

よっぽどマシという考え方もあります。

でも無駄な保険料だけは、

何も残りません。

ステップ⑤:プルデンシャル生命に解約の連絡をする

担当のライフプランナーに連絡して

解約したい旨を伝えます。

おそらく引き止められると思いますが、

意思が固まっているなら

毅然と断りましょう。

「一度会ってから手続きします」

と言われても、

会わなくていいです。

電話で解約と伝えればOKです。

解約手続きに必要な書類:

- 保険証券

- 本人確認書類

- 印鑑

解約返戻金がある場合は

後日指定口座に振り込まれます。

掛け捨て保険の場合は返戻金なしです。

解約の電話で何を言えばいいか

迷っている方は、

こちらの記事にカンペを用意しています。

👉 プルデンシャル生命を解約したいあなたへ【解約電話のカンペ】

プルデンシャル以外の選択肢|ネット保険との比較

解約を検討している方向けに、

具体的な選択肢を紹介します。

| 保険会社 | 月額目安(30歳男性・3000万円) | 特徴 |

|---|---|---|

| ライフネット生命 | 3,000〜3,500円 | シンプルでわかりやすい |

| オリックス生命 | 3,200〜3,800円 | 保険料の安さが魅力 |

| SBI生命 | 3,500〜4,500円 | SBIグループの安心感 |

ちなみに俺は

プルデンシャル生命の前は日本生命に加入していて、

毎月8,000円ほど支払っていました。

今は月2,009円なので、

単純計算で年間約7万円浮いています。

ネット保険のメリット:

- 保険料が安い

- しつこい勧誘がない

- すべてオンラインで完結

- 解約も簡単

ネット保険のデメリット:

- すべて自分で判断する必要がある

- 相談相手がいない

- 複雑な保障設計は難しい

俺は次に保険を見直すときは、

ネット保険にする予定です。

今ならChatGPTをFPの代わりにすれば、

適正な保険内容を

自分で選べると思っています。

俺が継続を選んだ理由と今後の方針

さんざん不祥事の話をしておいて、結局継続するの?

そう。でも永久にではない。条件付きの継続だ。理由を話す。

俺は今のところ、

プルデンシャル生命を継続します。

理由は3つあります。

理由①:契約内容に不満がない

掛け捨ての死亡保険のみで、

余計な特約もありません。

保険料も月2,009円と

納得できる範囲です。

わざわざ解約して他社に乗り換える

メリットが少ないと判断しました。

理由②:担当者を信頼している

事件後もきちんと連絡をくれました。

無理な勧誘もゼロでした。

この人なら信頼できると思っています。

理由③:他の保険会社が100%クリーンとは限らない

今回はプルデンシャル生命が

不祥事を起こしました。

でも他の保険会社が

絶対にクリーンとは言い切れません。

どこにでもリスクはあります。

ただし、条件付きの継続です。

以下のような状況になったら即解約します:

- もっと条件の良いネット保険が見つかった

- プルデンシャル生命への不信感がさらに強まった

- 担当者が変わって信頼できなくなった

「今は継続する」という判断であって、

永久に継続するわけではありません。

常に情報をアップデートして、

柔軟に判断していくつもりです。

紹介については?

今は様子見です。

そもそも紹介できるほど人脈もないですが、

今の状態では胸を張って

「おすすめだよ!」とは言えません。

友人から「生命保険どこがいい?」

と聞かれたら、

「ネット保険で自分で調べた方がいいよ」

と答えると思います。

よくある質問

解約したら担当者との関係が気まずくなりそうで怖い

気まずくなるのは一瞬だよ。でも不安を抱えたまま保険料を払い続ける方がよっぽど損だと思う。あなたのお金はあなたのものだから。

解約返戻金って戻ってくるの?

加入した時点で帰ってこないと思った方がいい。契約してお金を払った瞬間、プルデンシャル生命のビルの壁をきれいにするのに使われてます。貯蓄型保険も同じ。解約返戻金があるように見えても、手数料で目減りしてる。

今すぐ解約すべきか、タイミングを待つべきかわからない

3つのチェックポイントを全部クリアしているなら待っていい。1つでも引っかかるなら早めに動いた方がいい。不安を先送りしても、保険料は毎月引き落とされ続けるから。

ネット保険って本当に信頼できるの?対面のサポートがないのが不安

その不安はわかる。でも考えてみてほしいんだけど、今のプルデンシャル生命の担当者を100%信頼できてる?不安なまま払い続ける方がよっぽどリスクだと思う。どうしても不安なら、第三者のFPに一度話を聞いてもらうのが一番フラットに判断できる。

保険の乗り換えって面倒くさそう。手続きが複雑じゃない?

ネット保険への切り替えなら、申し込みから完結まで全部オンラインで終わる。俺が感じた一番面倒な部分は、健康告知の質問に正直に答えることだけだったよ。

まとめ|保険は「安心」を買うもの。不安を感じているなら動こう

プルデンシャル生命の不祥事をニュースで見て、

この記事にたどり着いたということは、

何かしら不安や不信感があるはずです。

その感覚は正しいと思います。

3つのチェックポイントを

もう一度確認してみてください。

- ✅ 今の契約内容に満足している

- ✅ 担当者を信頼できる

- ✅ 保険を持っていて「安心」を感じられている

全部当てはまるなら、継続でいいです。

注意しながら様子を見ましょう。

俺もそうしています。

1つでも引っかかるなら、解約を考えましょう。

ただし、解約はゴールじゃないです。

次の保険を決めてから動くこと。

これだけは絶対に守ってください。

「ネット保険で自分で選べばいい」

それは正解です。

でも正直に言うと、

ネット保険を自分で比較して

申し込むまでできる人は

そもそもこのブログに

たどり着かないと思っています。

迷っているなら、まずFPに相談してください。

無料です。話を聞くだけでもいいです。

相談してから「やっぱり自分で決める」でも

全然OKです。

プルデンシャル生命に不安を感じてこの記事にたどり着いたなら、

その不安をきっかけに保険を見直せるなら

無駄じゃなかったと俺は思っています。

失敗はしても敗北はない。

関連記事

コメント