この記事を読めば、

年収420万・浪費家でも1年で

100万円を貯める具体的な手順

がわかります。

2025年の夏、私の通帳残高は

ほぼゼロでした。

33歳・子持ち・工場勤務。

18歳から15年間で

ゲームに450万円を溶かした男です。

「会社もギャンブルも頼れない。

貧乏飽きた。」

そこから本気で仕組みを作って、

5ヶ月で54万円貯まりました。

きれいな理論ではありません。

失敗だらけの実録です。

「貧乏飽きた」と気づいた日

2025年の夏のある日、

ボーナスが想定より大幅に少なかったです。

会社の査定方法が変わり、

頑張っても報われない仕組みになっていました。

その帰り道、競馬で

10万円の馬券を100円分だけ買い忘れて

1万円を損しました。

「会社もギャンブルも頼れない。

貧乏飽きた。」

その瞬間に本気で変わろうと決めました。

私の浪費歴、全部さらします

変わると決めた時、

まず自分の浪費を全部書き出しました。

正直に言います。ひどかったです。

| 浪費項目 | 月額 | 年額換算 |

|---|---|---|

| ソシャゲ課金 | 30,000円 | 360,000円 |

| 酒代 | 15,000円 | 180,000円 |

| スマホ代 | 18,000円 | 216,000円 |

| 自販機コーヒー | 9,000円 | 108,000円 |

| 記憶にない無駄な出費 | 残り全部 | (月合計10万円) |

月に10万円が

何となく消えていく状態でした。

18歳から33歳まで15年間、

ゲームに毎月3万円課金し続けました。

累計450万円です。

書いていて震えました。

でもここから逃げたら何も変わりません。

👉 【ソシャゲ課金やめたい】15年で450万円溶かした34歳の卒業方法

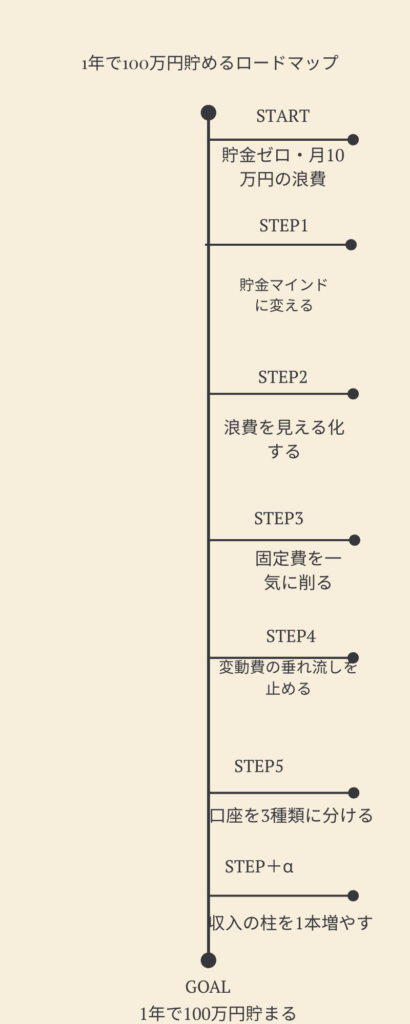

5ヶ月で54万円貯まった

「5つのステップ」

難しいことは何もしていません。

順番にやっただけです。

ステップ1:

まず「貯金マインド」に変える

最初にやったのは

節約でも家計簿でもありませんでした。

考え方を変えることです。

「貯金=我慢」という発想のまま始めると、

必ずどこかで爆発してリバウンドします。

私がそれを何度も繰り返してきました。

やったことはシンプルで、

YouTubeと本でお金の考え方を

ひたすらインプットしました。

そこで学んだことで特に刺さったのは

この3つです。

- 複利の力:お金は増やすより

早く始めることが最重要 - お金は使うから減る:当たり前すぎて

見落としていた事実 - お金持ちの本質:稼ぐ能力より

無駄遣いしない力と

強いお金の使い方を知っている人

3つ目が一番衝撃でした。

「稼げないから貧乏」じゃなくて

「使いすぎるから貧乏」だったんです。

年収420万あっても毎月カツカツだった

理由がやっとわかりました。

そしてもう1つ、

自分なりにたどり着いた考え方があります。

人生はゲームです。

しかも私を操作するプレイヤーがいる。

2025年の夏まで、

私のプレイヤーは「浪費家プレイヤー」でした。

そのプレイヤーが交代して

「貯金プレイヤー」になった。

だから貯金ができるようになった。

「自分を変える」のではなく

「プレイヤーが変わった」と捉えると

過去の失敗を引きずらずに

前に進めるようになりました。

マインドが変わると行動が変わります。

行動が変わると数字が変わります。

このステップを飛ばすと

100%どこかで挫折します。

👉 【360万円浪費した私が】貯金を成功させた7つの自己洗脳術

ステップ2:

浪費を「見える化」する

マインドが整ったら次は

「何にいくら使っているか」を

全部書き出しました。

クレカと銀行明細を3ヶ月分さかのぼって

エクセルに打ち込みました。

これをやると驚くほど無駄が見えます。

私の場合、自販機コーヒーだけで

月9,000円使っていました。

年間で108,000円です。

記録していないと絶対に気づきません。

家計簿アプリでも手書きでも何でもいいです。

まず自分がどこにお金を使っているか

把握することが最初の一手です。

固定費を削る前に:夫婦の役割分担を決める

固定費を削る前に、

1つだけ確認したいことがあります。

うちの場合、

変動費(食費・日用品・光熱費)は妻が管理して、

固定費(スマホ・ネット・保険・ローン)は私が管理しています。

妻が変動費を管理している家庭で

夫が食費に口を出すと、

ほぼ確実にトラブルになります。

私はそれを経験済みです。

妻には妻の工夫があります。

特売を狙って買い物するタイミング、

子供が食べるものの傾向、

日用品のストック管理。

外から見えていないだけで

ちゃんと考えて動いています。

夫がやるべきは食費への口出しではなく、

固定費の見直しです。

スマホの乗り換え、保険の解約、

ネット回線の切り替え、ローンの借り換え。

面倒だけど一度やれば毎月自動で節約が続く。

これが男の仕事だと思っています。

貯金はチーム戦です。

お互いのテリトリーを尊重して

得意な方が担当する。

それだけで家庭内の空気が全然違います。

👉 お小遣い3万円から年30万貯金する方法|副業なしで家計改善した全手順

ステップ3:

固定費を一気に削る

見える化したら

まず固定費から手をつけました。

理由はシンプルです。

一度削れば毎月自動で節約できるから。

私がやった固定費削減の結果です。

| 項目 | 削減前 | 削減後 | 月の削減額 |

|---|---|---|---|

| スマホ代 | 18,000円 | 3,000円 | ▲15,000円 |

| ネット代 | 6,000円 | 4,600円 | ▲1,400円 |

| サブスク | 5,000円 | 2,180円 | ▲2,820円 |

| 保険料 | 15,000円 | 2,009円 | ▲12,991円 |

| 車のローン金利 | 7% | 2.875% | 総額▲30万円 |

スマホは楽天モバイルに乗り換えました。

どれだけ使っても上限3,278円。

月15,000円の削減が毎月自動で続きます。

年間で180,000円の節約です。

ネット代はドコモ光からコミュファ光へ。

三重県在住の方にはとくにおすすめです。

工事トラブルはありましたが、

速度と値段には満足しています。

👉 【評判】コミュファ光は速度が速いが工事は遅い|三重での速度料金レビュー

👉 ドコモ光からコミュファ光へ乗り換えた体験談【トラブルあり】

保険は不要なものを全部解約しました。

月15,000円払っていたものを

死亡保険だけ残して月2,009円へ。

年間で156,000円の削減です。

「担当者に悪い気がして解約できない」

という方に言いたいのですが、

担当者はあなたの老後の面倒を

見てくれません。

解約した瞬間、他人です。

私がそうでした。

👉 プルデンシャル生命 解約させてくれない?その検索ワードが搾取の原因です

車のローン借り換えは

ディーラーローン(金利7%)から

ろうきんのマイカーローン(金利2.875%)へ。

これだけで総返済額を30万円以上削減。

面倒ですが、やる価値は十分あります。

固定費の削減は

「一回の手間=永続的な節約」です。

これが最強の節約法だと思っています。

👉 スマホひとつで出来る固定費を減らす方法|私が実践した節約テクニック

ステップ4:

変動費の「垂れ流し」を止める

固定費を削った次は

毎日の小さな出費を止めました。

| 項目 | 削減前 | 削減後 |

|---|---|---|

| 自販機コーヒー | 9,000円 | 1,280円 |

| コンビニ | 10,000円 | 0円 |

| 酒代 | 15,000円 | 3,000円 |

| 夜中のラーメン | 3,000円 | 0円 |

方法は単純で、

「買わない環境を作る」だけです。

水筒を職場に持参する。

コンビニには入らない。

お酒は必要な分だけスーパーで買う。

「我慢する」のではなく、

「そもそも選択肢に入れない」

という発想が大事でした。

お酒については今でも苦戦しています。

本音を言えば「酒に呪われている」と思います。

やめられるならやめたい。

でも月3,000円まで落とせました。

これも立派な前進だと思っています。

👉 酒代削減に失敗した話|それでも月3000円まで落とした方法

ステップ5:

お金の置き場所を3つに分ける

節約で浮いたお金を

生活費口座に置いたままにしません。

口座を3種類に分けています。

- 生活費口座:クレカ引き落とし用。

残高は最小限に保つ - 貯金口座:高金利キャンペーン中の銀行へ。

手をつけない専用口座 - 投資口座:楽天証券でNISA。

月1,000円から積み立てる

口座が1つだと

「残高があるから使っていい」と

脳が勝手に判断してしまいます。

物理的に分けることで

使えないお金を作るのがポイントです。

現在16口座を運用しています。

キャンペーン金利が高い銀行を渡り歩く

「遊牧貯金」もやっています。

👉 【16口座⁉】貯金口座で不労所得を得る|私は遊牧貯金で育ててる

👉 楽天銀行で年1800円を自動で稼ぐ方法|ノーリスクで実践中

投資はS&P500に毎月積み立てています。

金額は月1,000円からです。

「貯金もないのに投資?」

と思うかもしれません。

でも100万円貯まってから始めると、

いきなり大金を投じることになります。

暴落したとき間違いなくパニックになります。

少額で先に慣れておく。

暴落しても「あ、また下がった」と

流せるようになることが目的です。

失っても正気を保てる額から始める。

月100円でもいいです。

始めることに意味があります。

👉 【ハピタス】本当に稼げる始め方|口座開設でポイントを受け取る方法

+α:収入の柱を1本増やす

節約だけには限界があります。

「守り」だけで100万円を目指すのは

スピードが遅すぎます。

私がメインでやっている副業は

ハピタスでのポイ活と

メルカリでの不用品売却です。

ハピタスは口座開設やカード発行などを

経由するだけでポイントがもらえます。

現金に交換できるので実質収入です。

メルカリは部屋の掃除から始めました。

読まなくなった本、着なくなった服、

昔集めたフィギュア。

合計で約4万円になりました。

以前はクラウドワークスの

アンケート案件で月2,000円稼いだこともあります。

スキマ時間にスマホでできるので

副業初心者の入口としておすすめです。

そしてブログも始めました。

初期費用はサーバー代で月1,000円程度。

現時点では収益はまだ0円です。

正直に言います。

でも朝4時から記事を書く習慣が

2ヶ月以上続いています。

そしてブログを始めてから

本業のストレスが明らかに減りました。

「この会社がダメでも逃げ道がある」

という感覚がそうさせているんだと思います。

何でもいいので

収入の柱を1本増やす。

節約と並行してやることをおすすめします。

👉 中古パソコンを16,000円で買った話|浪費じゃなく「投資」と考えた理由

よくある質問(FAQ)

Q1. 年収420万円で

本当に100万円貯まりますか?

貯まります。私がそうだからです。

手取り28万・固定費18万の状態でも

5ヶ月で54万円貯めました。

鍵は「浪費を一個ずつ止める」こと。

一気に全部やろうとしないことです。

👉 お小遣い3万円から年30万貯金する方法|副業なしで家計改善した全手順

Q2. 子供がいると難しいですか?

子供がいるから余計にやるべきだと

私は思っています。

教育費、急な病気、老後の生活費。

全部お金が必要です。

「今は無理」と言い続けると

一生タイミングは来ません。

Q3. 固定費を削ると

生活の質が下がりませんか?

スマホを格安SIMにしても

動画もSNSも普通に使えます。

削るべきは「惰性で払っているもの」です。

使っていないサブスクや

見直していない保険がそれにあたります。

本当に価値があるものは削らなくていいです。

Q4. 投資は怖いのですが

やらないといけませんか?

月100円からでいいです。

目的は「慣れること」です。

少額で暴落を経験しておかないと、

100万円貯まってからいきなり大金を投じて

失敗するリスクが高まります。

「失っても正気を保てる額」から始める。

これが鉄則です。

Q5. モチベーションが続きません

私も続かないタイプでした。

だから「仕組み」で解決しました。

給料日に自動で貯金口座へ移す。

意志の力に頼りません。

貯まっていく残高を毎朝確認する。

これがゲームの経験値みたいで

だんだん楽しくなってきます。

まとめ:私の失敗を踏まないでください

私は15年かけて450万円を溶かしました。

その後5ヶ月で54万円を貯めました。

遅すぎたかもしれません。

でも始めたから変わりました。

あなたは私より早く

100万円を達成できます。

なぜなら、

私の失敗が全部この記事に書いてあるからです。

「失敗はしても敗北はない。」

一緒に、貧乏飽きた人生から卒業しましょう。

コメント