貯金したいのに目標が決まらない…その悩み、よく分かります

「今年こそ貯金するぞ!」と意気込んで100万円を目標にしたものの、3ヶ月で挫折。

「やっぱり自分には無理だ…」と諦めた経験、ありませんか?

それは「自分の貯金可能額を無視した目標を立てていた」ということ。

この記事では、私が実践している「破綻しない貯金目標の立て方」を具体的な計算式とともにお伝えします。月の小遣いが3万円のサラリーマンでも、5年で100万円貯められる現実的な方法です。

この記事で分かること

・なぜ貯金目標が破綻するのか(3つの原因)

・自分の「貯金最大金額」の計算方法

・挫折しない目標設定の5ステップ

・小遣い3万円で100万円貯める具体的プラン

読み終わる頃には、あなたも「これならできそう」と思える貯金計画が立てられるはずです。

貯金目標が破綻する3つの原因

まず、なぜ多くの人が貯金目標を立てても挫折するのか。私の失敗経験から3つの原因が見えてきました。

原因1:目標額が現実離れしている

「1年で100万円貯める!」

素晴らしい目標です。このブログのテーマでもあります。

でも、ちょっと待ってください。あなたは毎月いくら貯金に回せますか?

月8.4万円貯金できれば、1年で100万8千円になります。でも月3万円しか貯金に回せない人が、月8.4万円の目標を立てても物理的に不可能です。

これを気合でクリアするには再現性の無い方法にすがるしかありません。要するにギャンブルですね。ギャンブルで貯金なんて幻想です。不可能です。諦めてください。

原因2:期間設定が曖昧

「いつかは100万円貯めたい」

「そのうち貯金しよう」

期限がない目標は、目標じゃありません。ただの願望です。

人間は締め切りがないと動けない生き物。私も「いつか貯金」と言い続けて、気づけば30代半ば。貯金ゼロのまま時間だけが過ぎていきました。

原因3:自分の貯金可能額を知らない

これが一番の問題です。

「収入−支出=貯金」というシンプルな式を理解していても、自分が「最大でいくら貯金できるのか」を把握していない人がほとんど。

例えば、収入が20万円で固定費と変動費を切り詰めても17万円かかる人の場合、どんなに頑張っても貯金できるのは月3万円が限界です。

この「貯金最大金額」を知らずに目標を立てると、必ず破綻します。

私の失敗談

私は20代の若かった時、この計算をせずに「月3万円貯金する!」と決めました。でも実際は固定費だけで15万円、生活費で3万円。手取り18万円の私には物理的に不可能な目標でした。

2ヶ月目で貯金用口座からお金を下ろし、3ヶ月目には完全に挫折。「やっぱり俺には無理やわ」と自己嫌悪の日々でした。

でもこれ、私の意志が弱かったわけじゃない。そもそも達成不可能な目標を立てていただけだったんです。

【超重要】貯金最大金額を計算する方法

では、どうすれば破綻しない目標を立てられるのか。

まずは「貯金最大金額」を計算しましょう。これが全ての基礎になります。

貯金最大金額とは何か

貯金最大金額とは、「あらゆる節約をしても、これ以上は増えない月々の貯金可能額」のことです。

計算式はシンプルです。

貯金最大金額 = 月収 − (固定費 + 最低限必要な変動費)

例えば:

・月収:20万円

・固定費:家賃7万円+通信費1万円+保険1万円+光熱費1万円+ローン3万円=13万円

・最低限必要な変動費:食費3万円+日用品1万円=4万円

貯金最大金額 = 20万円 − (13万円 + 4万円) = 3万円

この人は、どんなに頑張っても月3万円しか貯金できません。年間では36万円が上限です。

具体的な計算手順

ステップ1:固定費を洗い出す

まずは毎月必ず出ていく固定費を全てリストアップします。

・家賃/住宅ローン

・水道光熱費(平均額)

・通信費(スマホ・ネット)

・保険料

・車のローン/駐車場代

・サブスクリプション全て

・子供の習い事/学費

等々人によってここは色々あるとおもいます。

私の場合は少し特殊な資金配分なのですが

(また別記事で我が家のお金の役割の記事を書きます。)

通信費8182円+ガソリン3000円+NISA1000円+歯医者1890円+保険2009円+スマホ機種代4510円=20641円

ステップ2:最低限必要な変動費を計算

次に、どんなに節約しても必要な変動費を計算します。

・食費(自炊前提の最低ライン)

・日用品

・医療費

・交通費

私の場合

家族の出費(クレカで使える店)0-10000円+嗜好品0-3000円

ステップ3:貯金最大金額を算出

手取り月収 − (固定費 + 最低限の変動費) = 貯金最大金額

私の場合

10万円(毎月のクレカ代) − (20641円 + 13000円) = 66359円

つまり、私がどんなに頑張っても月6.6万円しか貯金できない。年間79万円が上限というわけです。

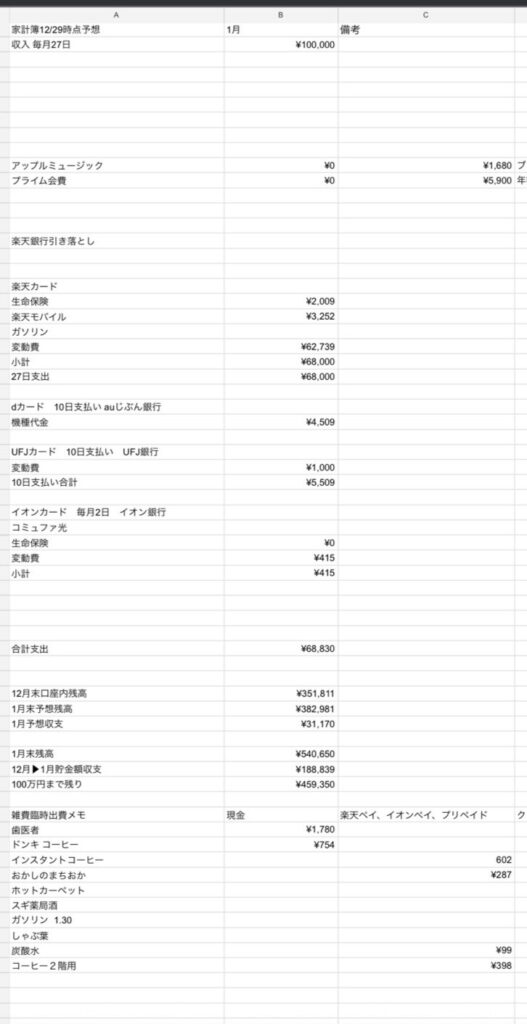

私の貯金最大金額を公開

恥ずかしいですが、リアルな数字を公開します。

これは2026年1月の家計簿なのですが、私の貯金金額は66539円しか無いはずなのに、188839円貯金できているのは不用品の売却をして臨時収入があったためです。

臨時収入は全額貯金にまわして目標達成の加速装置にします。

100万円まで残り金額を書くことによって1年間の立ち回りが明確になるのでこちらもおすすめです。

破綻しない貯金目標の立て方【5ステップ】

貯金最大金額が分かったら、次は具体的な目標設定です。

このステップを踏めば、挫折しない貯金計画が立てられます。

ステップ1:貯金の目的を決める

まず「何のために貯金するのか」を明確にします。

・家族で沖縄旅行に行きたい

・車の頭金にしたい

・教育資金を貯めたい

・緊急用の生活防衛資金を作りたい

目的が曖昧だと、途中で「まあいいか」となります。

私の場合、「一年で100万円を貯めて生活防衛費にする」と決めました。投資をする際に生活防衛費を確保して、破綻しない資産形成をするためです。

ステップ2:期間を設定する

次に「いつまでに」を決めます。

目的と期間をセットにすることで、目標が具体的になります。

私の場合、2026年12月の自分の誕生日までと設定。

ステップ3:毎月の貯金額を計算する

目標金額を期間で割って、毎月の貯金額を出します。

毎月の貯金額 = 目標金額 ÷ 期間(月数)

私の場合

・目的:生活防衛費

・目標金額:100万円

・期間:12ヶ月

毎月の貯金額 = 100万円 ÷ 12ヶ月 = 8.4万円

この8.4万円が、先取り貯金で確保する金額になります。

ステップ4:貯金余剰金を把握する

ここが重要です。

貯金余剰金 = 貯金最大金額 − 毎月の貯金額

私の場合【過激破綻ルート】

6.6万円(貯金最大金額) − 8.4万円(毎月の貯金額) = -1.8万円

この-1.8万円が「貯金余剰金」です。

これは正直破綻する目標設定です。毎月2万円は何かしらで稼がないといけません。

そのためのブログやメルカリ、ポイ活です。

※過激ルートは実験中なのであえて過激にしてるのでマネしないでください。

私の場合【安定ルート】

1年でこの金額で達成するのは厳しいのでこちらで説明します

6.6万円(貯金最大金額) − 4.2万円(毎月の貯金額2年で100万円に変更) = 2.4万円

この2.4万円が「貯金余剰金」です。

貯金余剰金とは、目標達成に必要な額を引いた後の「自由に使えるお金」。でもここがポイント。この2.4万円も、月末に余っていたら貯金に回すんです。

「使ってもいいお金」と認識すると、間違いなく使い切ります。人間そういう生き物です。

でも「余ったら貯金」というスタンスなら、月によっては1万円、1.5万円と貯金に回せる。ここで貯金を加速させるわけです。

このブログのカテゴリで言うと

・「固定費の削減」 = 貯金最大金額を増やす記事

・「浪費を辞める技術」「家族との折り合い」 = 貯金余剰金を守る記事

こういう構造になっています。

ステップ5:目標達成レンジを出す

最後に、最短と最長の達成期間を計算します。

最短期間 = 目標金額 ÷ 貯金最大金額

最長期間 = 設定した期間

私の場合【安定ルート】

・最短:100万円 ÷ 6.6万円 = 16ヶ月

・最長:24ヶ月

つまり、「16ヶ月〜24ヶ月」で100万円貯まるという計算です。

これが「目標達成レンジ」。早ければ16ヶ月、遅くても24ヶ月で達成できる。この幅があることで、精神的にすごく楽になります。

「24ヶ月以内に絶対貯めなきゃ!」だとプレッシャーですが、「16〜24ヶ月の間に貯まればOK」なら気持ちに余裕が生まれます。

具体例:家族旅行のケース(まとめ)

| 項目 | 金額/内容 |

|---|---|

| 貯金最大金額 | 6.6万円/月 |

| 目的 | 生活防衛費の確保 |

| 貯金期間 | 24ヶ月 |

| 目標金額 | 100万円 |

| 毎月の貯金額(先取り) | 4.2万円 |

| 貯金余剰金 | 2..4万円 |

| 目標達成レンジ | 16〜24ヶ月 |

この方法で計算すると、「自分には無理」じゃなく「これならできる」と思えるようになります。

小遣い3万円で100万円貯める現実的なプラン

ここからは、多くのサラリーマンに当てはまる「小遣い3万円」のケースで考えてみましょう。

サラリーマンの小遣い中央値は3万円

実は、日本のサラリーマンの小遣いの中央値は約3万円と言われています。

つまり、小遣い3万円の人はゴロゴロいる。あなただけじゃありません。

そして、この3万円が実は貯金最大金額と同じくらいの人も多いんです。なぜなら、家族持ちのサラリーマンは給料の大半が家族の生活費に消えるから。

小遣い3万円=貯金最大金額3万円と仮定して、100万円貯める計画を立ててみます。

月1.7万円貯金で5年後に100万円

貯金最大金額が3万円の場合、年間では36万円が上限です。

100万円 ÷ 36万円 = 2.7年

つまり、毎月3万円全額を貯金に回せば、最短2.7年(約2年8ヶ月)で100万円達成です。

でも、毎月3万円全額貯金はきつい。生活に余裕がなくなります。

そこで、無理なく続けられる金額を「毎月の貯金額」に設定します。例えば月1.7万円。

・年間貯金額:1.7万円 × 12ヶ月 = 20.4万円

・100万円達成:100万円 ÷ 20.4万円 = 4.9年

月1.7万円の貯金なら、約5年で100万円達成できます。

そして目標達成レンジは

・最短:2.7年(貯金最大金額3万円全額を貯金)

・最長:5年(月1.7万円を貯金)

つまり「2.7年〜5年」で100万円貯められるという計算です。

貯金余剰金の使い方が成否を分ける

このケースの貯金余剰金は

3万円(貯金最大金額) − 1.7万円(毎月の貯金額) = 1.3万円

この1.3万円をどう扱うかで、貯金スピードが変わります。

パターンA:貯金余剰金を全て使う

→5年で100万円達成

パターンB:貯金余剰金の半分(0.65万円)を貯金

→月2.35万円貯金、年間28.2万円

→100万円達成:3.5年

パターンC:貯金余剰金を全て貯金(月3万円)

→年間36万円

→100万円達成:2.7年

ここが「浪費を辞める技術」や「家族との折り合い」カテゴリの記事が活きてくる部分です。

・飲み会を1回減らして5,000円浮かせる

・格安SIMに変えて月3,000円浮かせる

・コンビニを我慢して月2,000円浮かせる

こういった小さな節約の積み重ねで、貯金余剰金を守り、貯金に回す。そうすることで、5年が4年になり、3年になっていくわけです。

実践のコツ

- 先取り貯金1.7万円は絶対死守

給料日にすぐ別口座へ移動。最初からなかったものとして生活する。 - 貯金余剰金1.3万円は「使ってもいい枠」

でも月末に余ったら貯金へ。「余ったら貯金」を習慣化する。 - ボーナスは別枠で考える

ボーナスの一部(例:10万円)を貯金に回せば、さらに加速します。 - 小さな成功体験を積む

3ヶ月で5万円、半年で10万円。小さな目標をクリアして自信をつける。

貯金最大金額が足りない時の対処法

「計算したら貯金最大金額が1万円しかない…」

「これじゃ100万円貯めるのに8年以上かかる…」

そんな人もいるでしょう。大丈夫、対処法はあります。

対処法1:収入を増やす(転職・副業)

貯金最大金額を増やす一番確実な方法は、収入を増やすことです。

転職で年収アップ

・同業他社で年収50万円アップ → 月4万円の余裕

・職種を変えて年収100万円アップ → 月8万円の余裕

転職は怖いかもしれませんが、今の時代は転職が当たり前。私の場合収入は落ちましたが、生活コストが下がって、時間が増えたのでトータルで転職はプラスでした。

副業で月3〜5万円稼ぐ

・ブログアフィリエイト

・Webライター

・せどり/転売

・Uber Eats配達

・クラウドワークス

副業で月3万円稼げれば、それがそのまま貯金最大金額の上乗せになります。

私はこのブログでまだ収益は出ていませんがいずれ出したいと思ってます。クラウドワークスは結構おすすめです。タスクのアンケートだけでも月に3000円稼ぐことができます。

全額貯金に回せば、貯金スピードが加速します。

対処法2:固定費を削減する

収入を増やすのが難しければ、支出を減らす。特に固定費の削減は効果絶大です。

効果が大きい固定費削減

・家賃:引っ越しで月2万円削減

・通信費:格安SIMで月5,000円削減

・保険:見直しで月1万円削減

・車:手放すorローン完済で月3万円削減

・サブスク:使ってないもの解約で月3,000円削減

合計で月5万円削減できれば、貯金最大金額が5万円増えます。

当ブログの「固定費の削減」カテゴリで、具体的な方法を詳しく解説しています。

対処法3:目標を分割する

「100万円は無理でも、50万円ならいける」

目標を小さく分割するのも有効です。

例えば貯金最大金額が1.5万円の人:

・年間18万円が上限

・100万円達成には5.5年

・50万円達成なら2.7年

まずは50万円を目標にして、達成したら次の50万円。階段を一段ずつ登るイメージです。

小さな成功体験を積み重ねることで、貯金習慣が身につきます。

よくある質問

読者の方からよく聞かれる質問に答えます。

Q1:貯金余剰金は全額貯金すべき?

A:無理に全額貯金しなくてOKです。

貯金余剰金は「余ったら貯金」というスタンス。無理に全額貯金しようとすると、ストレスで続きません。

月によっては飲み会や急な出費で使い切ることもあるでしょう。それで大丈夫。

大事なのは「毎月の貯金額(先取り貯金)」を死守すること。これさえ守れば、最長期間で目標達成できます。

貯金余剰金を貯金に回せたら、それは「ボーナスステージ」。目標達成が早まるだけです。

Q2:目標達成レンジの意味は?

A:「最短〜最長」の達成期間の幅のことです。

例:貯金最大金額3万円、毎月の貯金額1.7万円、目標20万円の場合

・最短:20万円 ÷ 3万円 = 6.6ヶ月(約7ヶ月)

・最長:20万円 ÷ 1.7万円 = 11.7ヶ月(約12ヶ月)

・レンジ:7〜12ヶ月

この幅があることで、「12ヶ月以内に絶対達成しなきゃ」というプレッシャーから解放されます。

頑張れば7ヶ月、無理せず進めても12ヶ月で達成。この心の余裕が、貯金を続けるコツです。

Q3:途中で目標変更してもOK?

A:むしろ柔軟に変更すべきです。

人生は変化します。

・子供の習い事が増えて支出が増えた

・転職して収入が増えた

・急な出費で一時的に貯金を崩した

こういう時は、貯金最大金額を再計算して、目標を見直しましょう。

大事なのは「完璧に計画通りに進めること」じゃなく、「貯金を続けること」。

計画は変わってOK。でも貯金習慣だけは維持する。この柔軟さが長続きの秘訣です。

まとめ:今日から始める破綻しない貯金計画

長い記事を読んでいただき、ありがとうございます。

最後にポイントをまとめます。

この記事のポイント

- 貯金最大金額を計算する

月収 − (固定費 + 最低限の変動費) = 貯金最大金額 - 破綻しない目標設定の5ステップ

目的→期間→毎月の貯金額→貯金余剰金→目標達成レンジ - 小遣い3万円でも5年で100万円は可能

月1.7万円の先取り貯金+貯金余剰金の活用 - 貯金最大金額が足りないなら

収入を増やす・固定費を削減する・目標を分割する

貯金は根性や気合じゃありません。正しい計算と仕組みです。

自分の貯金最大金額を知り、それに合った目標を立てる。たったこれだけで、貯金の成功率は劇的に上がります。

今日からできるアクション

- 今すぐ貯金最大金額を計算する

紙とペンを用意して、固定費と変動費を書き出してみてください。 - 達成したい目的を1つ決める

旅行、車、教育資金、何でもOK。明確な目的が貯金のモチベーションになります。 - 先取り貯金用の口座を作る

給料が入る口座とは別に、貯金専用口座を用意しましょう。

あなたも今日から、破綻しない貯金計画を立ててみませんか?

小さな一歩が、1年後、5年後の大きな変化につながります。

関連記事

- お酒をやめれば貯金できる?節約に失敗したリアルな話 「節約=我慢」は続かなかった私の失敗談から、無理しない貯金の考え方が分かります。

- 転職したら家族とお金はどう変わった?見切り発車で辞めた結果 収入が不安定な時期に、貯金目標をどう考えていたかを実体験ベースで書いています。

- 1日900円で家族が満足する公園という最強の節約レジャー 貯金を増やすために「減らした支出」の具体例として参考になる記事です。

- スマホで完結!固定費見直しで年15万円貯金した実体験固定費を見直して最大貯金金額を広げましょう。今すぐできることです。

コメント